嘉银金科上市后首份半年报:营收、净利“双降” 转型或“掉队”

中国网财经9月11日讯 (记者 杨畅)近日,你我贷母公司嘉银金科发布上半年财报,相较其它上市金融科技公司的亮眼业绩,其营收和净利均出现下滑,转型助贷也未取得明显成绩,存在“掉队”隐患。

营收、净利“双降”

嘉银金科2019年上半年贷款发放量减少,营收、净利双线下滑。财报显示,嘉银金科2019年上半年营收为13.67亿元,同比下降17.83%,净利润4.23亿元,同比下降 14.3%。2019年二季度营收为6.36亿元,同比下降6.6%,环比下降13.1%;净利润1.69亿元,同比下降19.8%,环比下降33.7%。财报提到,公司二季度净收入和主要收入来源“贷款便利化收入”减少,主要原因是贷款发放量减少。

对于业绩下滑,嘉银金科董事长、你我贷创始人严定贵表示:“我们在第二季度的经营业绩反映了我们行业所有参与者面临的挑战。我们受到政府三重降级政策的遵守以及普遍不利的市场条件的影响,但通过保守运营,我们仍然保持了极具吸引力的盈利能力。”

相比其他多家美股上市互金公司营收、净利双升,嘉银金科业绩呈现营收、净利润双线下滑,中国网财经记者采访了该公司“业绩下滑原因,有无应对措施,下半年这种情况能否改善等”。

嘉银金科相关负责人表示:“原因为严格执行监管包括三降在内的各项规定。此外,关于应对措施,公司在成本上采取了控制措施,缩减了销售和营销费用,提高盈利水平。一方面,用于获取新客户的费用显著降低;另一方面,公司的品牌已经建立,通过口碑不断的获得外部客户资源,而不需要大量的铺张广告获取。”

转型或“掉队”

虽然行业发展整体面临压力,但多家金融科技上市公司转型助贷表现亮眼。2019年二季度,乐信近80%的新增借款来自金融机构,通过为各类金融机构服务获得的金融科技收入达到12亿,比去年同期4.9亿增长148%。

拍拍贷二季度机构资金合作伙伴撮合的借款占总撮合金额的比例从2019年第一季度的30.9%增长至44.8%,本季度机构资金合作伙伴的撮合金额贡献了40.2%的经营收入。截至2019年6月底,51信用卡科技板块营收大幅增加,占比达42.6%。

关于转型,嘉银金科仅提到旗下有两个产品“你我贷”和“极融”,“极融”是面向B端机构用户的金融科技服务商,财报并未披露极融的相关投入、业绩数据。

关于极融运营数据,嘉银金科相关负责人对中国网财经记者表示“以财报为准,无法提供财报之外的非公开信息”,值得注意的是极融早在2016年10月就已推出。

此外,记者提问了该负责人“除了极融的金融科技业务,你我贷是否引入外部金融机构资金经营导流助贷业务?有无相关计划。”

该公司给到的回函中谈到“财报显示,嘉银金科研发费用不断增加,这几年公司持续将研发费用投入到金融科技中。嘉银金科旗下金融科技子品牌“极融”已经与银行、信托、小贷等持牌消费金融机构建立起助贷业务的合作,助贷已经成为嘉银金科下一步重点发力的主要业务方向。”

坏账准备增超两成

嘉银金科一方面要面临转型压力迫切,另一方面坏账压力也在攀升。据财报,嘉银金科坏账准备及合同资产为人民币7080万元,较2018年同期增长23.2%。

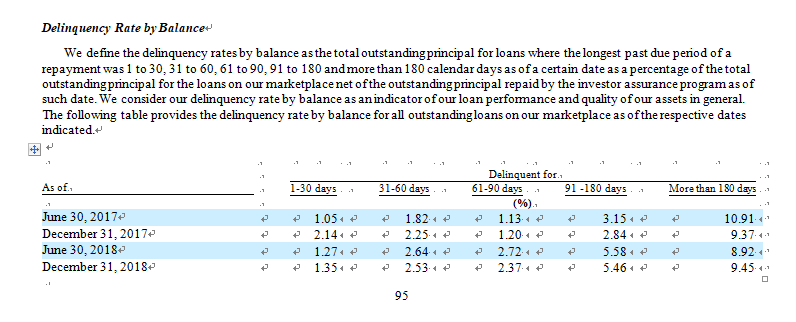

根据此前招股书披露,你我贷M3+(逾期超过90天)逾期率2017年底为12.21%,2018年底达14.91%。

(图注:截自嘉银金科招股书)

此外,中国互联网金融协会登记披露服务平台显示,你我贷报送的数据显示,截至8月30日,逾期金额2.44亿元,逾期90天(不含)以上金额/笔数皆为0,累计代偿金额为44.31亿元;项目逾期率为12.25,金额逾期率为1.72;项目分级逾期率(90天)为12.25(%),90天以上为0;金额分级逾期率(90天)为1.72%,90天以上为0。

值得关注的是,你我贷报送至中国互联网金融协会登记披露服务平台的M3+逾期率为0与招股书中提到的M3+超过10%有较大区别。

记者采访了你我贷相关负责人“逾期率居高不下的原因是什么,有无应对措施,下半年能否有所改善”。

该公司回函中提到:“根据中国互联网金融协会信息披露平台的数据显示,截至2019年8月31日,你我贷的项目逾期率为12.25%,此前两个月的数据分别为13.11%、13.36%,由此可见,你我贷的项目逾期率呈现出了逐月下降的态势。你我贷金额逾期率为1.72%。”

- 标签:

- 编辑:马可

- 相关文章