又见消费贷、信用卡资金违规流入楼市股市!监管部门亮剑 “资金闭环”监管后台看得一清二楚

“我有个同事2017年买二套房时,为了凑够六成的首付款,去 银行办理了消费贷,信用额度有50万元。她老公还在银行办理了3张大额信用卡套现。” 北京白领王力(化名)告诉中国证券报记者。

曾几何时,用消费贷资金、信用卡套现,购房、炒股并非稀罕事,但现在没那么容易了。

某银行APP消费贷提示

近期,浙江银保监局印发《关于进一步规范个人消费贷款有关问题的通知》(以下称《通知》),要求银行机构加强个人消费贷款用途管控,确保用途与 合同约定一致,严禁贷款资金违规流入股市、楼市以及其它投资性领域,主要重申了以下禁止性领域:

一、严禁用于支付购房首付款或偿还首付款借贷资金;

二、严禁流入股市、债市、金市、期市等交易市场;

三、严禁用于购买银行 理财、信托计划以及其它各类资产管理产品;

四、严禁用于民间借贷、P2P网络借贷以及其它禁止性领域等。

除此之外,《通知》还根据当前个人消费贷款业务开展过程中存在的问题,重申了相关业务合规底线:

不得发放无指定用途个人消费类贷款;

不得以未解除抵押的房产抵押发放个人消费贷款;三是不得对无偿还能力的客户发放消费贷款;

不得将授信审查、风险控制等核心业务外包;

不得与无放贷业务资质的机构共同出资放贷或为其提供资金放贷;

不得接受无担保资质的第三方机构增信及变相增信。

消费贷转战楼市股市?

没那么容易

上海购房者张强(化名)前段时间申请个人住房按揭贷款时,就差点因为消费贷资金去向不明被银行拒贷。由于首付款有缺口,他在一家股份制银行申请了消费贷并支取。半个月后,张强到工行上海某支行申请个人住房按揭贷款时,工作人员要求其提供此前消费贷款的证明票据,或者将消费贷款全额还清,否则无法为其办理后续手续。

“监管部门对于消费贷资金违规进入楼市、股市等敏感领域,一查一个准,因为后台的数据都是联网的。比如你从A银行申请消费贷并支取,再转账给身边的亲戚B,B再转载给亲戚C,哪怕你转了几十上百个人,这个‘资金闭环’监管后台都看得一清二楚。只要最后资金用于购房等,哪怕不是你自己购房,而是借给他人购房,这都属于违规,相关银行都会被从重处罚。”一家国有大行浙江地区支行负责人如是表示。

消费贷 资金流向监管升级

消费贷、信用卡业务领域的违规和乱象,已经引起监管部门的警觉。

银保监会首席风险官、新闻发言人、办公厅主任肖远企近日表示,发展消费贷业务发展必须符合规律,严格按照监管规定和银行 信贷风险管理的政策来进行。近期一些信用卡透支、违约较多,实际上反映出银行对信用卡透支和信用卡消费的风控不严格,而商业银行应该对此加强风控。

近期,浙江银保监局印发了《关于进一步规范个人消费贷款有关问题的通知》(以下简称《通知》)。浙江银保监局负责人表示,近年来,个人消费贷款和信用卡业务快速发展,在激发居民消费潜力、扩大消费规模、促进消费升级等方面发挥了积极作用,但是也出现了产品偏离消费属性、用途管控弱化、多头授信普遍等问题,尤其是资金违规进入股市、房市,影响了宏观调控效果。

北京银保监局前不久也印发《关于加强银行卡风险防控的监管意见》,要求辖内商业银行应加强对信用卡大额透支和现金分期业务的资金流向监控,必要时要求客户提供发票等购物凭证,确保个人信用卡透支用于消费领域,不得用于生产经营、购房和投资等非消费领域。

处罚从严从重

银行频收罚单

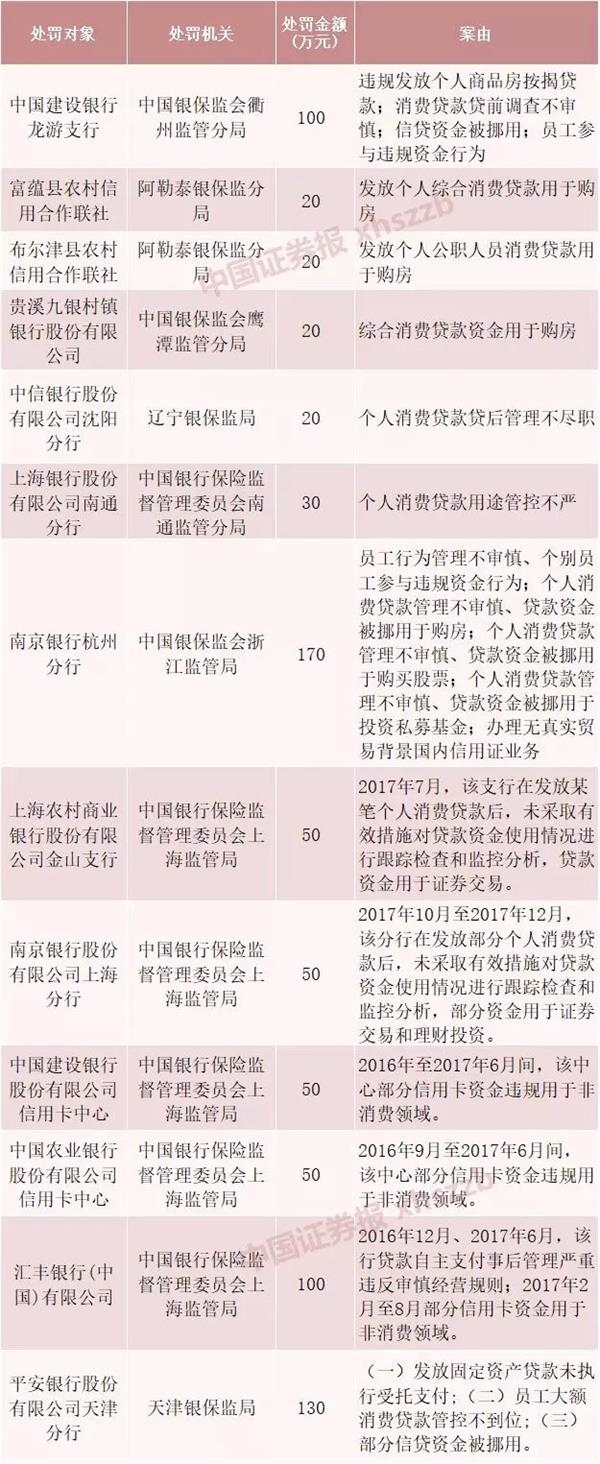

记者发现,今年以来,由于个人消费贷款管理不审慎、贷金违规流入股市楼市,银监部门频频开出“罚单”。

涉及消费贷款流向违规的部分罚单

根据公开信息整理

为何屡禁不绝?

中国银行法学研究会理事肖飒表示:“发放消费信贷,一旦放出去之后,资金流向是很难追寻,若是银行或者放贷机构要追寻,就要付出很多人力对每一笔消费进行审核,这样很多客户会觉得麻烦,选择其他不需要审核的机构。所以大部分银行或者放贷机构为了自身的利益,就不会对放贷以后的行为进行进一步审查,也就留下了漏洞。”

国家金融与发展实验室特聘研究员董希淼认为:“防范信用卡债务风险刻不容缓。对商业银行来说,在信用卡业务跑马圈地的时候,一定要做好风险防控工作。特别是要合理核定信用卡额度,尽量减少多头授信,严控过度授信,从源头上减少年轻客户过度透支的可能性。比如,银行应严格落实‘刚性扣减’要求,在给信用卡持卡人授信额度时,必须扣除在其他银行已获得的额度。”

董希淼表示:“对监管部门来说,要切实加强监管,加大信用卡业务检查和处罚力度。应进一步要求商业银行优化异常交易监测,防止资金用途异化。对风险高的现金分期等业务,应制定更为严格的风险管控措施。在居民杠杆率上升较快的情况下,应引导信用卡市场健康发展。”

- 标签:

- 编辑:马可

- 相关文章