�Ƿ��Ŵ����̣�������صİ��Ƿ���Ӫ�ﴦ��

�����Ƿ��Ŵ��������̵ı����ˡ�

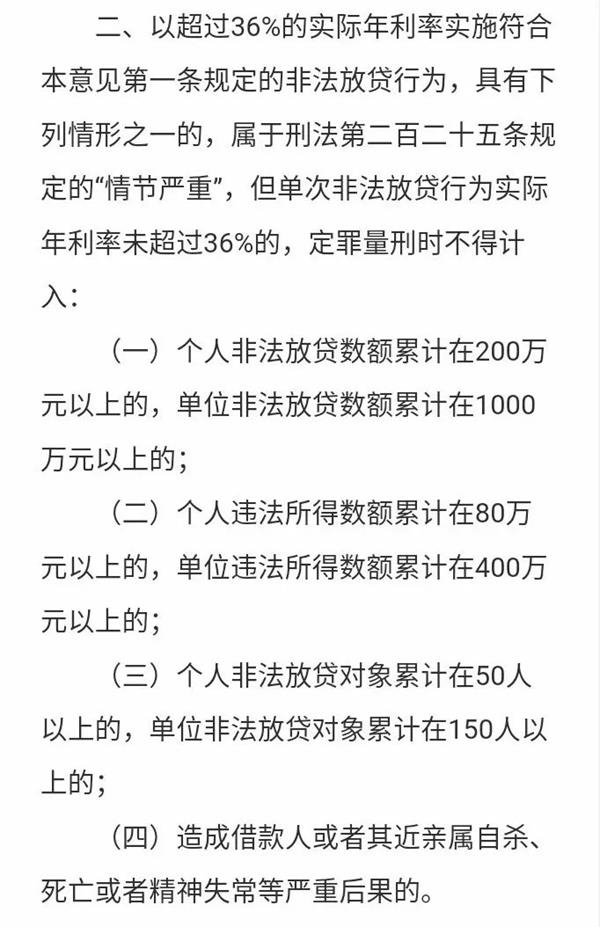

�����������Ժ�����������Ժ����������˾��������ӡ��ָ֪ͨ�����IJ��������ƶ��ˡ����ڰ����Ƿ��Ŵ����°���������������������2019��10��21����ʩ�С����������ȷ�˶ԷǷ��Ŵ���Ϊ���ﴦ�����ݡ��������̱�������ȷ�涨�Ժڶ��������·Ƿ��Ŵ��Ӧ�����ϳʹ���

����ͼƬ��Դ���������Ժ��վ

�����Ƿ��Ŵ����ﴦ��������ȷ

������������Ϊ��ȡ�߶���Ϣ���Ƿ��Ŵ�����������֯�ز��ñ�������в�ȷ�ʽ���գ��γɷǷ��Ŵ�����ծ�Ż�������ɱ�Ϊ�ڶ��������������ڻ����졢����ߣ��Ƿ��Ŵ�Ҳ��ΪһЩ�ڶ��������Ƶ���Ҫ�ֶΡ�

���������������ԷǷ��Ŵ����϶�ȱ����ȷͳһ�����Ƿ�Ӧ���������·��ɵ�����Χ�������顣�������ר�ŶԴ������涨����ȷ�Ƿ��Ŵ���Ϊ���ﴦ�����ݡ�

�������ݡ��������Υ�����ҹ涨��δ����ܲ����������߳�Խ��Ӫ��Χ����Ӫ��ΪĿ�ģ������Ե������ض����Ŵ�����ҽ����г�����������صģ������̷��ڶ��ٶ�ʮ������(��)��Ĺ涨���ԷǷ���Ӫ�ﶨ�ﴦ����

�����������Ե������ض����Ŵ������ָ2�������ض�����(������λ����)�Խ���������������ʽ�10�����ϡ�����ں��ӳ��������ģ����Ŵ����������1�μ��㡣

������ȷ���̱�

�������������ȷ�����̱��������Ŀ���������Σ������Ϊͻ���ķǷ������Ŵ�����ȷ�ڶ�������ʱ�Ե���ʵ�������ʳ���36%�ķǷ��Ŵ�Ϊ�������ҴӷǷ��Ŵ����Υ����������Ƿ��Ŵ������Լ�����ɵ�Σ������ȼ������棬�涨�ˡ�������ء��͡�����ر����ء��ľ������

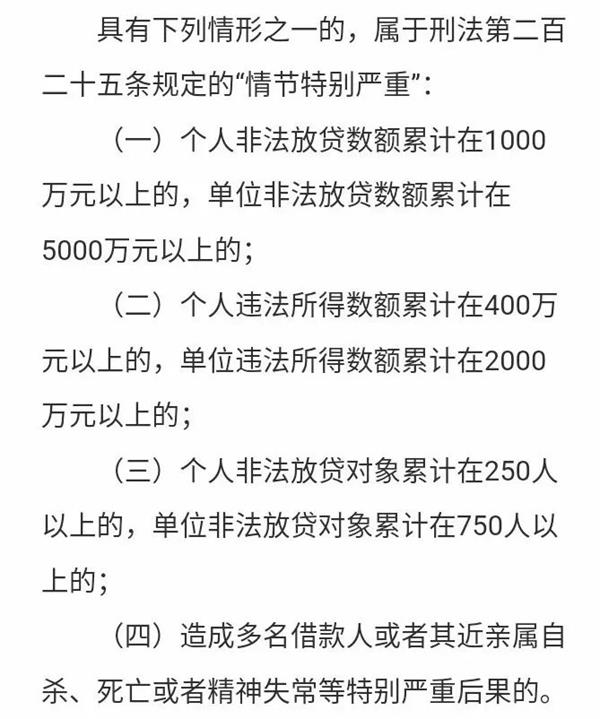

����ͼƬ��Դ���������Ժ��վ

������������������ѽ�Ǯ�أ�

������������涨���������ѡ���λ�ڲ���Ա���ض���������ʽ𣬲������ñ�����涨���ﴦ������������������֮һ�ģ���������ʱӦ�������ض�����Ƿ��Ŵ�����Ϊһ��������

����ͼƬ��Դ���������Ժ��վ

����ֵ��ע����ǣ��Ƿ��Ŵ�������ʵ�ʳ��豾�������㣬���ܷѡ���ѯ�ѡ������ѡ�������Ϣ��ΥԼ���������Դӱ�����Ԥ�ȿ۳��ȷ�ʽ��ȡ��Ϣ������Ҫȫ�����������ʼ�����Ϣ���Ƿ��Ŵ���Ϊ��ʵ����ȡ�ij�����֮���ȫ�������Ӧ����Υ�����á�

�������⣬���������ԷǷ��Ŵ���������������η�����ص㣬��ȷ���̷���˾���������й涨�⣬Ϊ���·Ƿ��Ŵ����ʵʩ�����������ڻ�������ȡ���ڻ����ʽ����ת����ƭȡ����Ƿ����չ��ڴ�����Ϊ�����ɷ���ģ�Ӧ����һ���ﴦ����

����Ϊǿ����Ҫ��Ƿ��Ŵ���������ծ��ʵʩ����ɱ�ˡ������˺����Ƿ��н�������ٻ����Ѱ�����µ���Ϊ�����ɷ���ģ�����Ӧ�����ﲢ����

�������ϳʹ��ڶ������Ƿ��Ŵ��

���������������ȷ�涨���Ժڶ��������·Ƿ��Ŵ��Ӧ�����ϳʹ�������֯�طǷ��Ŵ���ͬʱ��������Υ�����������Ϻ����������֯���߶����������������O���϶����ģ�Ӧ���ֱ��պ����������֯���߶����������������O����顢���ߡ����С�

�����������Ժ��Ժ����ȫ��ɨ�ڰ츱���ν�ΰ�ڽ��ܡ��������ݱ���ʱ��ʾ�����������ȷ�˶ԷǷ��Ŵ���Ϊ���ﴦ�����ݡ��������̱�������ȷ�涨�Ժڶ��������·Ƿ��Ŵ��Ӧ�����ϳʹ�����ʵά�����ҽ����г�����������г�ȶ�����Ч������Ƿ��Ŵ��շ��������Լ�����Υ��������

����ר�ң������������Ϊ

�����й������ѧ����������ָ����������������к�ǿ������ԣ�Ҳ�к�ǿ�Ŀɲ����ԣ�����ڰ���˾������ͳһ����˼ά�������������Ϊ������ͬ����ͬ�У�Ҳ�к�ǿ��ָ�����塣��

������������ʾ����������ij�̨������������Ƹĸ���н��ڷ���������Ƿ���Ӫ�������ҵ�Ļ����ƶ����ø�������չ��������ҵ�����ʳɱ��������ش����ʵ�������Զ����ʷ���塣

����ɽ��¡����ʦ��������ʦ������Ϊ���Ƿ��Ŵ��ʽ������漰��Ա�࣬���ƽ̨��˾�������������������Ļ��ҡ��Ƿ��Ŵ��ʹ����Ǻڶ������������Ҫ��Դ��Ҫ���״ݻٺڶ������ľ��û�������ֹ�����Ҹ�ȼ������Ƿ��Ŵ�������֮�ء�

- ��ǩ��

- �༭������

- �������