十大母婴品牌排行榜母婴产品有哪些产品

从“人人都做纸尿裤”到行业加速洗牌,如今纸尿裤产业正迎来迭代的关键时刻

从“人人都做纸尿裤”到行业加速洗牌,如今纸尿裤产业正迎来迭代的关键时刻。一方面,中小企业在原材料的供应、研发创新等方面的短板将加速其淘汰出局,行业马太效应凸显。与此同时,消费者对纸尿裤品牌认知度普遍有待提升,并愿意频繁尝新,品牌间价格战不断背景下,对品牌长久发展提出了新的挑战。此外随着产品需求、营销模式、行业大势不断变化,企业要如何在新一年抓住新机遇?近日,在母婴观察主办“纸尿裤迭代风起时·2021纸尿裤大会”上,母婴行业观察联合创始人兼副总编王婧以《纸尿裤产业迭代风起时》为主题带来精彩分享。以下是精彩演讲内容:

大家上午好,我是母婴行业观察王婧,首先非常感谢各位来参加我们的纸尿裤产业大会,今天为什么来讲纸尿裤品类呢,是因为我们发现近两年来,母婴从业者对于纸尿裤产业的迭代和变化的感受非常明显。

首先我们抛出一个问题,纸尿裤产业正在迎来迭代的关键时刻了吗?我们刚开始定主题的时候,马上就想到“产业迭代风起时”这七个字,都觉得这很能代表这一两年来我们和纸尿裤产业的从业者交流时大家的心声,纸尿裤产业发生什么样的变化,我们分为四个纬度跟大家聊一下。

第一个是人口结构的变化。虽然出生率在下降,但母婴产业仍有很多机会和增长点,比如二胎率的增长、90后妈妈消费群体的崛起母婴产品有哪些产品、小镇青年和下沉市场的母婴用户的崛起、包括对于纸尿裤产业来说很多跨品类、拓人群的机会非常凸显。

第二个是纸尿裤上游在加速洗牌(PPT 图示1)。这是我们在2021年1月份梳理的2020年纸尿裤工厂权势榜,我们发现2020年发生很多变化,我相信各位纸尿裤的从业者2020年经历了许多名场面,堪称是坐过山车般的过程,包括原材料的涨价、产能的不足,使得财力物力较为微小的公司加速淘汰出局,不过头部的效应也非常明显,例如2020年9月份豪悦上市,给很多母婴从业者打了一针强心剂。同时我们在“新母婴之王·纸尿裤工厂权势榜”看到以浙江、广东和福建为首的三个大省是纸尿裤的工厂主营地,比如杭州有豪悦、千芝雅、可靠,福建有恒安、爹地宝贝、天骄等等,这正是纸尿裤上游工厂迭代的状态。

第三个是纸尿裤品牌的格局更迭。先给大家看一张数据,这是我们2021年1月份做的另一份2020年的纸尿裤权势榜,不仅头部品牌在更迭,中腰部梯队的玩家也在变化。

前5名的玩家中,第一名帮宝适前几年有下滑的状态,在18年下半年重回王位,从我们看到的数据和跟行业人交流的信息中也能看到,帮宝适现在面临增长的压力也是比较大的;第二名是好奇,我们在很多场合表扬过好奇,好奇这几年无论是产品迭代,还是在全渠道布局,都非常可圈可点;另外不得不提到花王,从我们的2020年数据来看,无论是线上线下母婴产品有哪些产品,下滑都比较明显。包括我们走访一些渠道,有的主流渠道说他们已经渐渐开始把花王清掉,有些纸尿裤的连锁老板说我们现在选择纸尿裤品牌合作的标准之一就是至少不赔钱,其次一些窜货乱价的品牌门店也不愿意合作再卖了,这是第一梯队的变化。

另外还有一些在加速突围的品牌,像是babycare、Beaba等。还有些国产里做得非常好的代表性玩家,比如泰迪熊、巴布豆,还有恒安和恒安旗下的安儿乐、奇莫,尤其是奇莫在2020年的增长比较快。让人比较唏嘘的是有的19年上榜企业,2020年已经没落,甚至已经消失在市场上了,所以说品牌榜单的更迭很能凸显纸尿裤行业加速优胜劣汰的残酷。

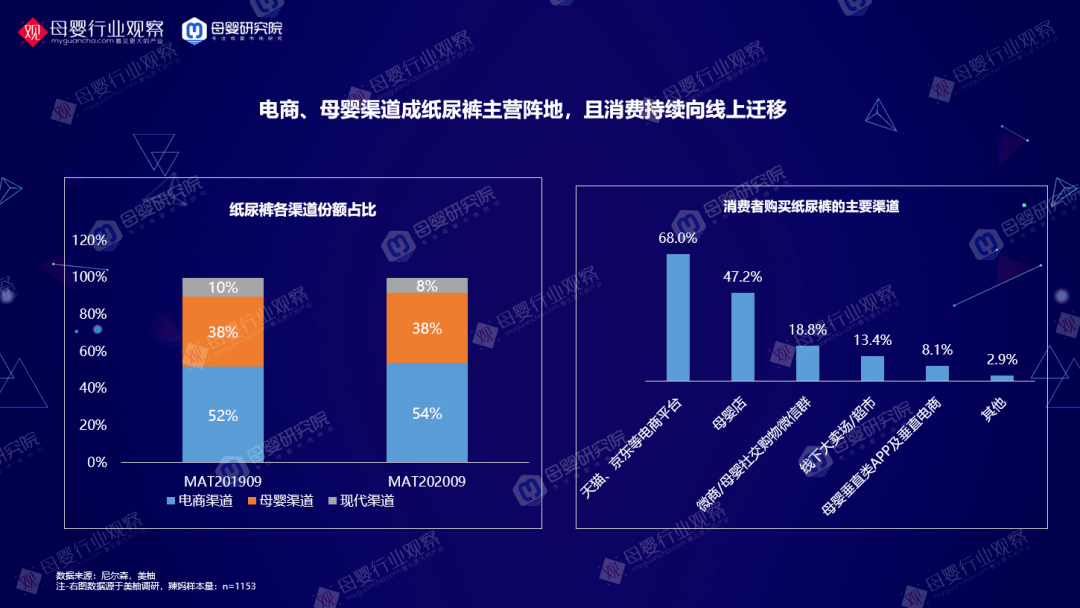

由此可见整个纸尿裤的消费趋势在继续向上迁移,18年我们拜访花王位于上海的总部,日本的高管曾提出疑问,其一是中国的纸尿裤品牌后续是否会有减少,其二是纸尿裤线上消费是否会继续提升份额,当下市场的变化(PPT图示2)给出了明确的答案。

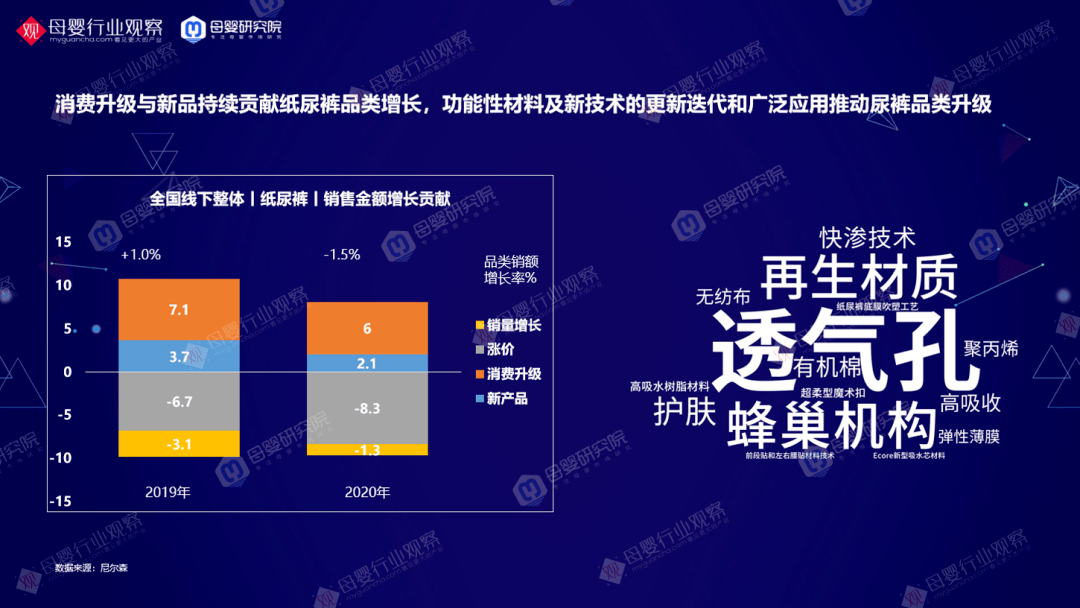

在线下的母婴店的纸尿裤的生意中,到底是什么在贡献品类的增长?这张图(PPT图示3)可以看出无论是涨价还是促销,都越来越不管用。反而消费升级之下用户对于高品质的追求、新产品的渴望,在推动整个纸尿裤品类的增长。这也加速促进一些新的技术、材质的广泛应用,比如再生材质、透气孔、蜂巢机构等等。在去年10月份,我们采访全球粘合剂的老大汉高时十大母婴品牌排行榜,汉高的大中华区总裁提到,他们现在也下场做B2C的教育,因为现在消费者已经是半个育儿专家,非常懂材质、成份和技术。他们希望未来的消费者提到汉高,就代表纸尿裤的品质和安全,这也是很多上游的工厂、品牌、原料商在不断加速做的事情。

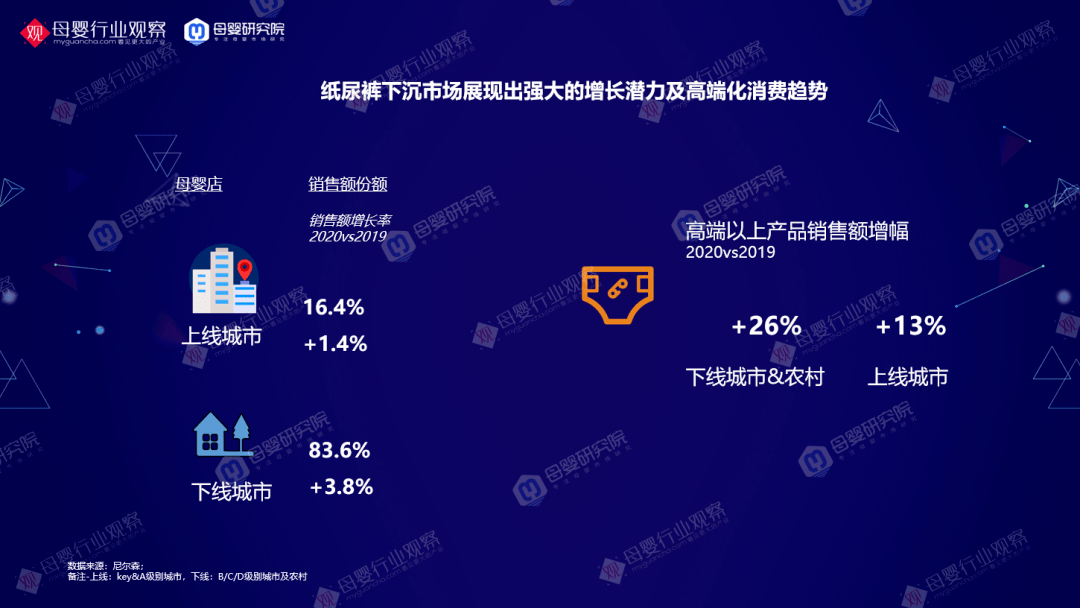

第二点,我们聚焦纸尿裤线),上线城市以北上广为主的母婴店零售份额仅达到16.4%。。下线城市无论是规模还是增长率都比较可观,2020年线下城市母婴的零售份额达到83.6%,增速达到3.8%,比上线城市要高。聚焦纸尿裤类来看,高端化的趋势非常凸显,2020年高端以上产品的销售额增幅在下线%,也远高于一线城市,所以下线城市无论规模人群,还是对高端产品的需求,都非常旺盛。

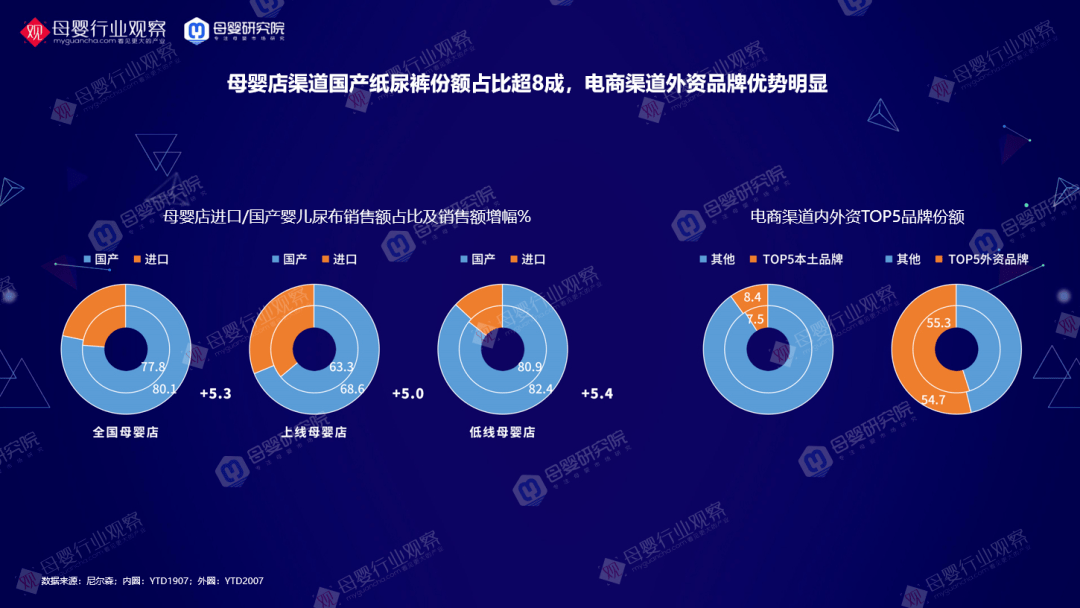

第三点,内外资品牌在不同渠道的表现(PPT图示5),在全国母婴店的份额中,国产品牌的份额在2020年占据了80.1%,在不同的区域有细微差别,上线的母婴店的进口份额稍比下线城市的多一些。我们去年走访山西渠道时,发现很多母婴店卖的纸尿裤跟线上是两个世界,母婴店卖得好的纸尿裤,都是名不见经传的本土品牌。母婴店的老板说,消费者对纸尿裤品牌的认知没那么高,门店主主推什么品牌,那个品牌卖得就会比较畅销。

17、18年的纸尿裤产业热潮不断,也很浮躁,而现在的变化很多,当时一位母婴店的老板说,在他们店里面自有品牌纸尿裤占50%,30%是愿意花钱砸资源的品牌十大母婴品牌排行榜,还有20%是通路货,就是不得不卖的头部大品牌,这一状况在今天发生了些变化。

另外我们看到,Top5的外资品牌在电商的优势特别明显,在电商渠道的占比是54.7%,同比之下,国产的品牌Top5的份额是8.4%,差距非常大,而且花王、帮宝适、好奇、大王这些头部的外资品牌在线%,甚至更多。

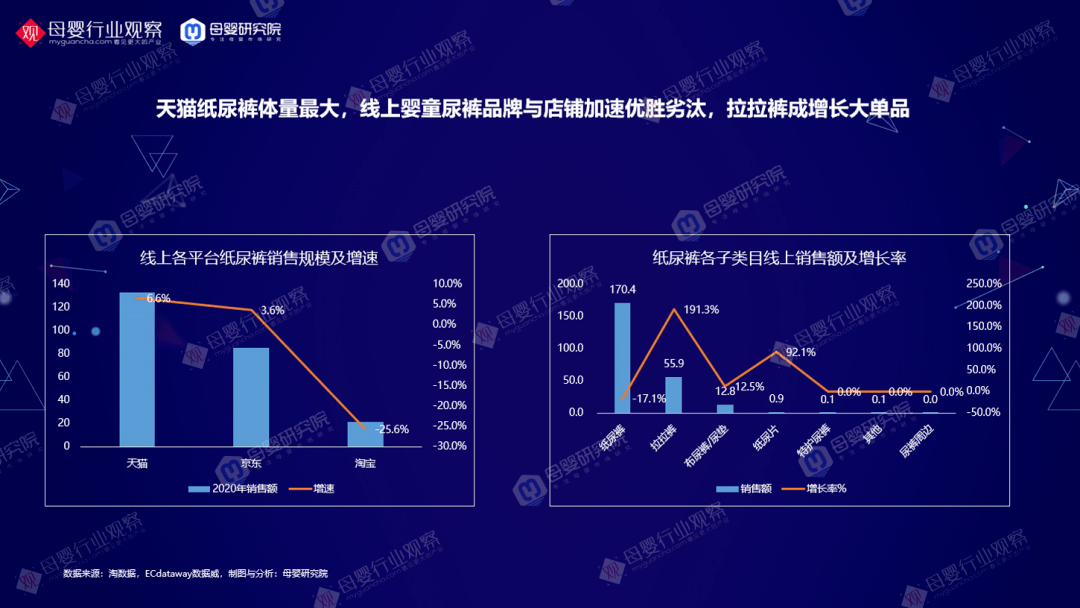

看完一些线年天猫、京东、淘宝线上的纸尿裤的份额和增长率,天猫是最大的,同时 2020年淘系纸尿裤的品牌数量和店铺数量在下滑,侧面印证产品设计比较落后的小品牌被加速淘汰。从线%的情况下,拉拉裤的增速达到了191.3%。

聚焦消费者端,当然核心肯定是以婴幼儿纸尿裤为主的垂直人群。市场有扩容的机会,也有增量和机会点,比如下沉人群、轻奢的升级人群,还有围绕拓品类的机会,像是宠物的一次性卫生用品,还有纸尿裤和女性卫生巾等等。

消费者端有哪些变化?有的是C端消费者育儿的需求,纸尿裤的在乎因素和偏好变化等等。强调三个重要数据,第一个数据,90后的母婴消费者占据总人群56%;第二个数据,下沉市场的母婴用户数量是2.27亿,而且是一二线倍以上;第三个数据,二胎家庭母婴消费人群达到57%以上,这些数据的背后代表着母婴用户在用户结构更迭之后的变化和机会点。

90后、95后的消费者也发生了四个变化,第一个是消费心态和消费市场结构的变化,无论是纸尿裤、护理用品、喂哺用品,细分的产业,追求高端化和极性价比的市场,需求和生意体量并没受到太大影响,消费升级不再是凸显的现象,消费分级越来越明显。第二个是消费者需求的变化,奶粉纸尿裤的生意不好做,但细分的行业在接棒增长,比如最近很火的零辅食、营养品、宝宝的护理用品,围绕细分场景的消费者也在追求更极致的服务和体验。第三个是品牌观念的变化,一组数据显示,90后,95后,甚至00后的妈妈更愿意尝试新产品和新品牌,也越来越注重品质和服务。第四个是审美的变化,大家对于产品的颜值越来越重视, “好看的产品永远比别人多一次触达消费者的机会。”

再聚焦纸尿裤,在用户的个性化、多元化需求下,产品发生了细分、升级和迭代,围绕宝宝的性别,有男宝宝、女宝宝有专用的纸尿裤,围绕场景,有训练纸尿裤、学步爬行纸尿裤,以及其他,比如敏感肌纸尿裤、早产儿纸尿裤,围绕细分市场需求纸尿裤在不断变化,还有围绕使用场景的类别,比如游泳专用纸尿裤、夏季专用纸尿裤和夜间专用纸尿裤,这些细分用户需求推动市场不断加速升级。

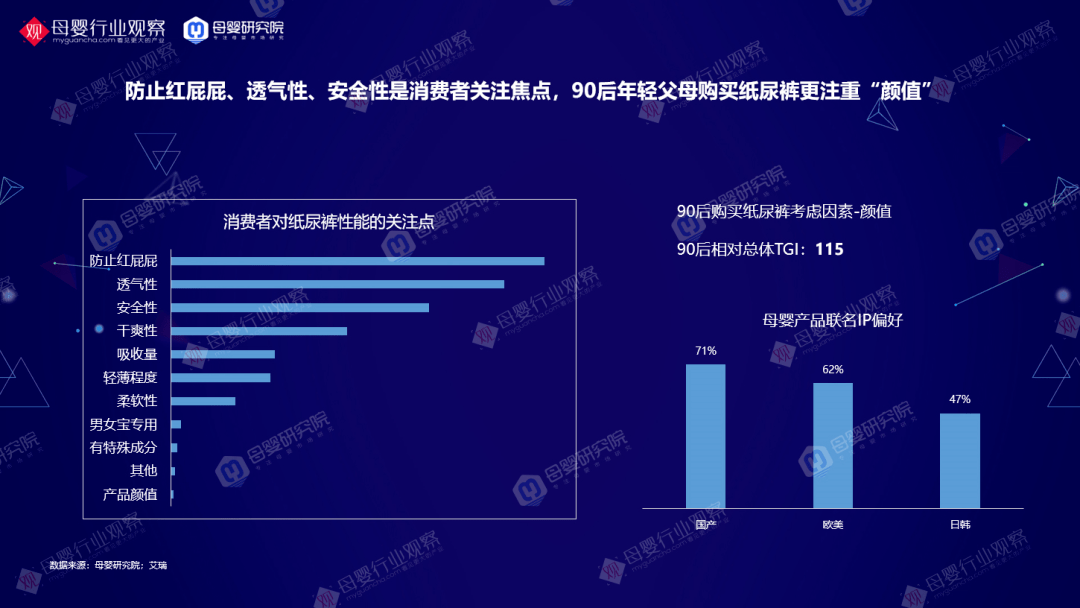

用户选购纸尿裤时,关注点除了防止红屁屁、透气性、安全性之外,非常注重颜值十大母婴品牌排行榜, 90后也越来越愿意为颜值买单,近两年来越来越母婴产品开始跟IP跨界联名推出新品。

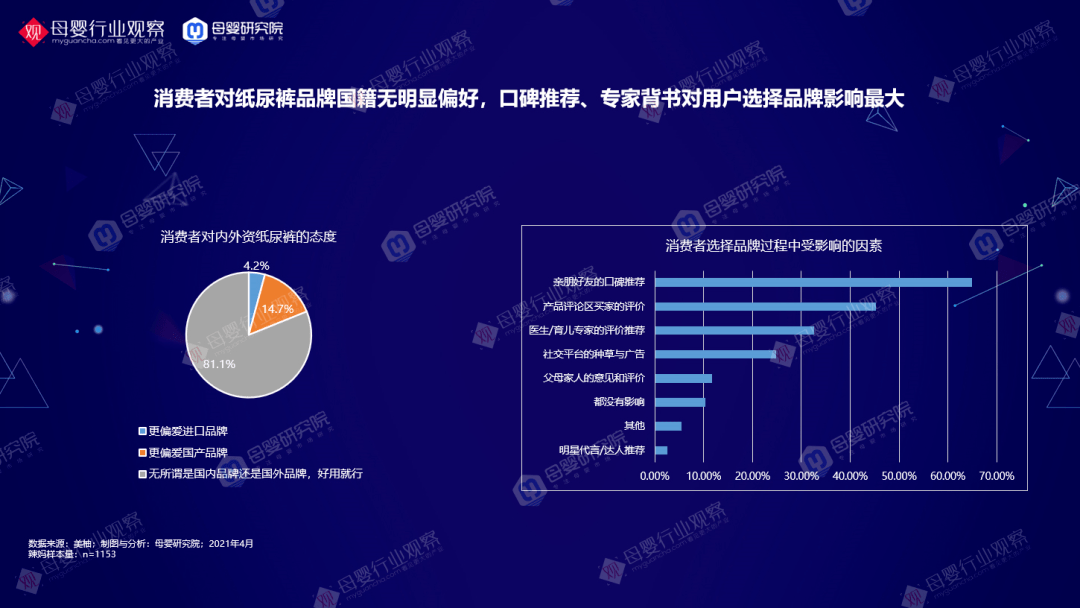

我们再看消费者对于国产品牌和外资品牌的偏好如何,超过80%的母婴用户在选择纸尿裤的时候,并不在乎是国产还是外资,好用就行,14.7%的用户更喜欢国产品牌。如果把调研问题放在前几年十大母婴品牌排行榜,或换到奶粉,数据会大相径庭。另外,我们看到消费者选择纸尿裤的时候,受到影响的因素有:1.亲戚朋友的推荐;2.产品评论区买家的评论;3.医生和育儿专家的评价推断。

相比其他的品类,纸尿裤忠诚度有待提升,超过60%母婴用户用到2-4个品牌,近30%的用户用到5个品牌以上,他们更换纸尿裤的原因并不是宝宝使用不舒服或对产品不信任。更换纸尿裤,第一是他们发现了更好的产品母婴产品有哪些产品,第二个是价格,对于纸尿裤这样的刚需高频消费,价格敏感型消费者居多。

很多纸尿裤用户对品牌认知度和实际购买中间差值较大,调研显示,妈妈们听过最多的品牌,排名一到四分别是帮宝适、花王、好奇和babycare,但在实际购买过程当中十大母婴品牌排行榜,妈妈购买最多是好奇,其次是帮宝适、花王、尤妮佳等等。从用户的认知、建立购买意愿、实际购买再到复购,每个阶段对于用户的细微洞察都决定品牌的最终转化率。

这里我举两个做得比较好的品牌例子,一个是好奇一个是babycare。比如2020年好奇针对精致成分党的妈妈做出小森林系列,针对国潮范的妈妈推出皇家御库系列,针对颜控少女心的妈妈推出小桃裤系列,很好的打中了用户个性化的纸尿裤消费需求,且好奇围绕不同的目标用户做内容定制和各种创新营销的玩法,非常值得借鉴。另外2020年babycare联合丁香医生推出新品,通过专家证言为纸尿裤专业度背书,这也是一个品牌差异化发展的路径。

总结下来,有两句话值得大家思考,第一,消费者需求的变化,给了品牌诞生的机会。消费者的需求的细分、个性化和多元化,给很多新品牌加速诞生的机会。第二,消费者场景的变化,无论是触媒场景、营销场景、购买场景的变化,给了品牌突破的机会母婴产品有哪些产品。今天很多崛起的品牌,并不是从传统线下的母婴渠道、京东、天猫崛起,而是从小红书、抖音、快手这些新的社交平台。

聚焦到纸尿裤的机会和增长点,还是四个关键词,第一是高端化;第二是专业细分;第三个是新品升级,通过材质、工艺、品牌理念的升级,做创新推动品牌增长;第四个是品类拓展,围绕用户生命周期做品类布局,比如很多纸尿裤的企业,不仅做婴幼儿的纸尿裤,还做尿裤和宠物卫生护理用品等。

最后结束之前,想要送给大家一句话,所有人的机会就不是机会,所有人的危机就不是危机,再次谢谢大家。

- 标签:母婴产品ppt

- 编辑:刘欣荣

- 相关文章

-

儿童食谱大全母婴店一年利润多少

广州近日被曝出10余家医院医生以奶粉的名义向过敏儿家长推荐固体饮料“贝儿呔”“敏儿舒”,广州儿童医院珠江新城分院、广州医…

-

十种催乳食谱大全催乳下奶食谱大全

近年来,母婴消费精品化趋势充分展现,同时母婴品类结构发生系统性变迁,细分化、专业化趋势明显…

- 母婴批发网母婴店一般进货渠道全国前十母婴连锁店母婴店排名前十品牌

- 三岁宝宝饮食安排表母婴产品销售渠道—母婴品牌十大排行榜

- 母婴经销商如何去找贝亲母婴店官网母婴市场现状分析

- 婴幼儿膳食营养指南1岁宝宝食谱一览表2023年7月28日

- 母婴育儿试管婴儿时间表—开母婴店利润是多少