жТдЖЛЅСЊДГЙиПЦДДАхЃКБЛвЩЁАжигЊЯњЧсбаЗЂЁБЖдгУгбЪЧЗёвЕЮёвРРЕЪмЙизЂ

ЁЁЁЁ(жаЙњЭјВЦОзлКЯБЈЕР)ПЦДДАхЙЩЦБЩЯЪаЮЏдБЛсШеЧАЗЂВМЙЋИцГЦЃЌББОЉжТдЖЛЅСЊШэМўЙЩЗнгаЯоЙЋЫО(вдЯТМђГЦЁАжТдЖЛЅСЊЁБ)НЋгк9дТ11ШеНгЪмЩЯЪаЮЏЩѓКЫЁЃ

ЁЁЁЁеаЙЩЪщЯдЪОЃЌжТдЖЛЅСЊДЫДЮПЦДДАхIPOЕФБЃМіЛњЙЙЮЊжаЕТжЄШЏЃЌМЦЛЎФММЏзЪН№дМ3.5вкдЊЃЌЗжБ№ЭЖЯђаТвЛДњаЭЌЙмРэШэМўгХЛЏЩ§МЖЯюФПЁЂаЭЌдЦгІгУЗўЮёЦНЬЈНЈЩшЯюФПЁЂЮїВПДДаТжааФЯюФПКЭгЊЯњЗўЮёЦНЬЈгХЛЏРЉеЙЯюФПЁЃ

ЁЁЁЁЙЋПЊзЪСЯЯдЪОЃЌжТдЖЛЅСЊзЈзЂгкЦѓвЕМЖЙмРэШэМўСьгђЃЌЮЊПЭЛЇЬсЙЉаЭЌЙмРэШэМўВњЦЗЁЂНтОіЗНАИЁЂаЭЌЙмРэЦНЬЈМАдЦЗўЮёЃЌМЏаЭЌЙмРэВњЦЗЕФЩшМЦЁЂбаЗЂЁЂЯњЪлМАЗўЮёЮЊвЛЬхЃЌЪЧвЛМваЭЌЙмРэШэМўЬсЙЉЩЬЁЃ

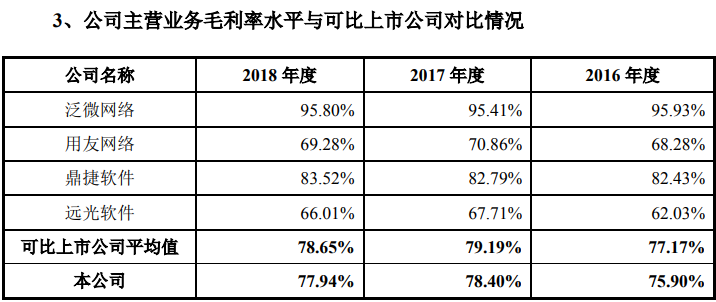

ЁЁЁЁ2016-2018ФъЃЌжТдЖЛЅСЊЗжБ№ЪЕЯжгЊвЕЪеШы3.77вкдЊЁЂ4.67вкдЊКЭ5.78вкдЊЃЛЪЕЯжОЛРћШѓЗжБ№ЮЊ1820.82ЭђдЊЁЂ4442.38ЭђдЊКЭ7601.22ЭђдЊЃЛжїгЊвЕЮёУЋРћТЪЗжБ№ЮЊ75.90%ЁЂ78.40%КЭ77.94%ЃЌЖјПЩБШЩЯЪаЙЋЫОЕФЦНОљжЕЗжБ№ЮЊ77.17%ЁЂ79.19%КЭ78.65%ЁЃ

ЁЁЁЁВЛЙ§ЃЌжТдЖЛЅСЊЕФвЕМЈЪмдіжЕЫАгХЛнгАЯьНЯДѓЁЃеаЙЩЪщЯдЪОЃЌ2016Фъ-2018ФъЃЌжТдЖЛЅСЊЪеЕНЕФдіжЕЫАЭЫЫАПюЗжБ№ЮЊ2934.30ЭђдЊЁЂ3439.77ЭђдЊКЭ3206.87ЭђдЊЃЌеМРћШѓзмЖюЕФБШР§ЗжБ№ЮЊ141.67%ЁЂ70.98%КЭ39.06%ЁЃШєУЛгадіжЕЫАЭЫЫАЃЌжТдЖЛЅСЊЕФРћШѓНЋДѓЗљЫѕЫЎЁЃ

ЁЁЁЁжТдЖЛЅСЊдкеаЙЩЪщжажИГіЃЌБЈИцЦкФкЃЌЙЋЫОЪеЕНЕФдіжЕЫАЭЫЫАЖюеМЕБЦкРћШѓзмЖюБШР§НЯИпЃЌЗћКЯШэМўаавЕЬиЕуЁЃЕЋЪЧЃЌШчЙћЮДРДЯрЙиеўВпЗЂЩњБфЖЏЛђепБОЙЋЫОВЛФмГжајЗћКЯЯэЪмдіжЕЫАЭЫЫАеўВпЕФЬѕМўЃЌдђЙЋЫОНЋУцСйвђВЛдйЯэЪмЯргІЫАЪегХЛнеўВпЖјЕМжТРћШѓзмЖюЯТНЕЕФЗчЯеЁЃ

ЁЁЁЁЯњЪлЗбгУЪЧбаЗЂЭЖШыЕФ3БЖЖр

ЁЁЁЁЖдгкПЦДДАхЩъБЈЦѓвЕРДЫЕЃЌПЦДДКЌСПвЛжБЪЧБЛЩѓКЫЕФжиЕуЁЃЦфжаЃЌЪЧЗёгЕгаИпаЇЕФбаЗЂЬхЯЕЁЂЪЧЗёОпБИГжајДДаТФмЃЌГЩЮЊКтСПЦѓвЕПЦДДКЌСПЕФживЊвђЫиЁЃ

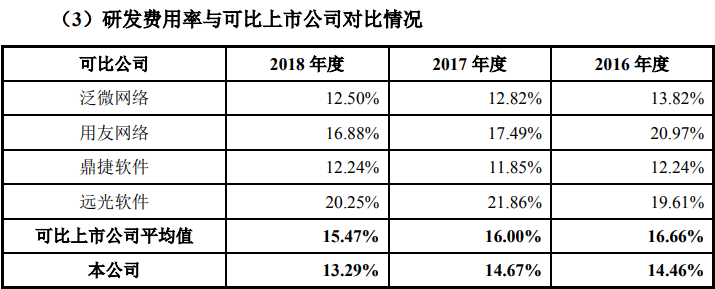

ЁЁЁЁеаЙЩЪщЯдЪОЃЌ2016-2018ФъЃЌжТдЖЛЅСЊЕФбаЗЂЗбгУЗжБ№ЮЊ5443.75ЭђдЊЁЂ6849.47ЭђдЊКЭ7682.39ЭђдЊЃЌеМгЊвЕЪеШыБШР§ЗжБ№ЮЊ14.46%ЁЂ14.67%КЭ13.29%ЁЃжТдЖЛЅСЊБэЪОЃЌЙЋЫОЕФбаЗЂЗбгУж№ФъдіМгЃЌжївЊЪЧЙЋЫОЗЧГЃжиЪгВњЦЗЕФЙІФмЩ§МЖМАаТВњЦЗЕФбаЗЂЃЌж№ФъМгДѓСЫЖдВњЦЗбаЗЂЕФЭЖШыСІЖШЁЃ

ЁЁЁЁВЛЙ§ЃЌЭЈЙ§гыЭЌаавЕЙЋЫОЖдБШЗЂЯжЃЌжТдЖЛЅСЊЕФбаЗЂЗбгУТЪВЂВЛИпЁЃЪ§ОнЯдЪОЃЌ2016-2018ФъЃЌжТдЖЛЅСЊЭЌаавЕПЩБШЩЯЪаЙЋЫОЦНОљжЕЗжБ№ЮЊ16.66%ЁЂ16%КЭ15.47%ЁЃ

ЁЁЁЁбаЗЂЗбгУТЪгаЫљЯТЛЌЕФжТдЖЛЅСЊЃЌЯњЪлЗбгУШДвЛТЗзпИпЁЃеаЙЩЪщХћТЖЃЌ2016Фъ-2018ФъЃЌжТдЖЛЅСЊЯњЪлЗбгУЗжБ№ЮЊ18978.64ЭђдЊЁЂ22186.94ЭђдЊКЭ27319.26ЭђдЊЃЌеМЭЌФъгЊвЕЪеШыЕФБШР§ЗжБ№ЮЊ50.4%ЁЂ47.52%КЭ47.26%ЁЃДгРлМЦН№ЖюРДПДЃЌ2016-2018ФъЃЌжТдЖЛЅСЊЕФЯњЪлЗбгУРлМЦЭЖШы6.85вкЃЌЖјбаЗЂЭЖШыРлМЦН№ЖюдМ2вкдЊЁЃ

ЁЁЁЁгыгУгбЭјТчЙиЯЕЪмЙизЂ

ЁЁЁЁ8дТ30ШеЃЌЩЯНЛЫљЭјеОЙЋПЊСЫжТдЖЛЅСЊЕкЫФТжЩѓКЫЮЪбЏКЏЕФЛиИДЃЌЦфжаЃЌжТдЖЛЅСЊгыгУгбЭјТчПЦММЙЩЗнгаЯоЙЋЫО(вдЯТМђГЦЁАгУгбЭјТчЁБ)ЕФЙиЯЕдйДЮБЛЬсМАЁЃЩЯНЛЫљвЊЧѓжТдЖЛЅСЊНсКЯЙЩШЈбнБфЁЂвЕЮёЙиСЊЁЂЪЕМЪПижЦШЫбЇРњЁЂШЮжАОРњЕШБГОАЁЂЙмРэЭХЖгЧщПіЕШЃЌНјвЛВНЫЕУїгыгУгбЭјТчжЎМфЕФЙиЯЕЃЌЪЧЗёЖдЦфДцдквЕЮёвРРЕЁЃ

ЁЁЁЁЖдДЫЃЌжТдЖЛЅСЊЛиИДБэЪОЃЌЙЋЫОгыгУгбЭјТчЕФКЯзїжївЊЗжЮЊШ§ИіЗНУцЃЌЗжБ№ЮЊЃК1ЁЂгУгбЭјТчдкЙЋЫОгЊЯњЭјТчНЈЩшГѕЦкЖдЙЋЫООЯњЧўЕРЕФЭиеЙЦ№ЕНСЫвЛЖЈЕФЛ§МЋзїгУЃЛ2ЁЂгУгбЭјТчКЭгыЙЋЫОдкЙЋЫОВуУцЕФКЯзїЃЛ3ЁЂгУгбЭјТчКЭЙЋЫОдкВњЦЗВуУцЕФКЯзїЁЃ

ЁЁЁЁдкгЊЯњЭјТчНЈСЂГѕЦкЃЌЙЋЫОНшжњгУгбЭјТчЕФЦЗХЦаЇгІЃЌЭЈЙ§ВЮМггУгбЭјТчЛђаавЕФкЕФЛњЙЙзщжЏЕФОЯњЩЬДѓЛсЕШЗНЪНЭЦЙуЙЋЫОВњЦЗЃЌЖРСЂЗЂеЙЙЋЫОЕФОЯњЩЬЁЃетЖдЙЋЫООЯњЧўЕРЕФЭиеЙЦ№ЕНСЫвЛЖЈЕФЛ§МЋзїгУЃЌЕЋгУгбЭјТчгыЦфОЯњЩЬЪЧИїздЖРСЂЕФЗЈТЩжїЬхЃЌЯЕЩЯЯТгЮЙиЯЕЃЌЙЋЫОЭиеЙОЯњЩЬЧўЕРЙ§ГЬжаЃЌашвЊгыгУгбЭјТчОЯњЩЬКЭЦфЫћОЯњЩЬЖРСЂНјааЩЬвЕЬИХаКЭЧЉЪ№ОЯњавщЃЌЮДЖдЙЋЫОвЕЮёЖРСЂадВњЩњгАЯьЁЃ

ЁЁЁЁЫцзХЙЋЫОЕФВњЦЗБЛЙуЗКгУЛЇШЯПЩЃЌЙЋЫОПЊЪМЖРСЂНЈСЂздМКЕФжБЯњЧўЕРЃЌдкББОЉЁЂЩЯКЃЁЂЙужнЕШШЋЙњИїДѓГЧЪаНЈСЂжБЯњЭјЕуЗўЮёЛњЙЙЃЌж№НЅаЮГЩСЫвдЁАжБЯњЮЊ8-1-28жїЃЌОЯњЮЊИЈЁБЕФгЊЯњЧўЕРЃЌгУгбЭјТчЦЗХЦаЇгІЖдЙЋЫОВњЦЗЕФЯњЪлЭиеЙЦ№ЕНЕФЛ§МЋзїгУж№НЅЯћЪЇЁЃ

ЁЁЁЁдкЙЋЫОКЯзїВуУцЃЌБЈИцЦкФкЗЂааШЫЯђгУгбЭјТчжБНгЯњЪлЕФВњЦЗКЭЗўЮёеМБШНЯаЁЃЛдкВњЦЗКЯзїВуУцЃЌЙЋЫОПЭЛЇПЩИљОнздЩэвЕЮёашЧѓОіЖЈЪЧЗёгыЦѓвЕЙмРэШэМўНјаагІгУећКЯЃЌЧвгЩЗЂааШЫЛђЦфОЯњЩЬжБНгУцЯђПЭЛЇЬсЙЉЯргІВњЦЗКЭЗўЮёЁЃвђДЫЃЌЙЋЫОгыгУгбЭјТчдквЕЮёЩЯЕФЙиСЊЖдЙЋЫОвЕЮёЖРСЂадВЛЙЙГЩЪЕжЪадгАЯьЁЃ

ЁЁЁЁЦфЪЕЃЌжТдЖЛЅСЊгыгУгбЭјТчжЎМфЕФЙиЯЕвЛжБЪЧЩЯНЛЫљЙизЂЕФжиЕуЃЌдкжЎЧАЕФШ§ТжЮЪбЏжаЖМгаЬсМАЁЃвђЮЊЃЌгУгбЭјТчВЛНіЪЧжТдЖЛЅСЊЕФДДЪМЙЩЖЋЛЙЪЧЦфОКељЖдЪжЁЃ

ЁЁЁЁОнжТдЖЛЅСЊНщЩмЃЌЙЋЫОГЩСЂГѕЦкЮЊгУгбЭјТчГжЙЩ30%ЕФВЮЙЩзгЙЋЫОЃЌдјгУУћЮЊЁАББОЉгУгбжТдЖШэМўММЪѕгаЯоЙЋЫОЁБЃЌ2010Фъ3дТЃЌЙЋЫОУћГЦИќУћЮЊЁАББОЉжТдЖаДДШэМўгаЯоЙЋЫОЁБЁЃ2015Фъ12дТЃЌгУгбЭјТчзЊШУЦфГжгаЕФЙЩЗнИјЖўСљШ§ЁЂаХвхвЛЕТКЭЫцШёШкЭЈЃЌЦфГжгаЙЋЫОЕФЙЩШЈБШР§НЕЕЭжС4.98%ЁЃ2016Фъ9дТЃЌЙЋЫОгЩгаЯод№ШЮЙЋЫОБфИќЮЊЙЩЗнгаЯоЙЋЫОЃЌИќУћЮЊЁАББОЉжТдЖЛЅСЊШэМўЙЩЗнгаЯоЙЋЫОЁБЁЃ2017Фъ1дТЃЌЙЋЫОв§ШыаТЕФЭЖзЪепЃЌгУгбЭјТчЕФГжЙЩБШР§НјвЛВННЕЕЭжС4.3125%ЃЌЮЛСаЙЋЫОЕФЕкЮхДѓЙЩЖЋЁЃ

ЁЁЁЁДЫЧАдјЯнЁАгЖН№УХЁБ

ЁЁЁЁОнЖрМвУНЬхБЈЕРЃЌжТдЖЛЅСЊдкУћЮЊЁАББОЉгУгбжТдЖШэМўММЪѕгаЯоЙЋЫОЁБ(вдЯТМђГЦЁАгУгбжТдЖЁБ)ЪБЃЌдјБЛОэШывЛГЁЁАгЖН№УХЁБЪТМўЁЃ

ЁЁЁЁОнУПШеОМУаТЮХБЈЕРЃЌ2010Фъ3дТ2ШеЃЌвЛЗнЁАгУгбжТдЖааЛпЁБЧхЕЅЕФЬћзгдкЭјЩЯЙуЗКДЋВЅЁЃетеХЧхЕЅЩЯАќРЈеўИЎЛњЙЙКЭЦѓвЕЕФЯъЯИУћЕЅЁЂУПБЪвЕЮёЕЅЕФЗЕЛЙН№ЖюЁЂЪеПюШЫЕШжкЖрЯъЯИаХЯЂЃЌЙВЩцМАеўИЎЛњЙЙЁЂЦѓвЕНќАйМвЃЌЁАгЖН№ЗбЁБЁАжБЯњПЭЛЇЯњЪлЗбЁБДяНќАйЭђдЊЃЌдкЧхЕЅКѓЃЌЩѕжСгаЯдЪОЮЊЁАгУгбжТдЖЖЪТГЄаьЪЏЁБЕШШЫЕФХњИДЁЃ

ЁЁЁЁДгЧхЕЅЩЯХћТЖЕФЪ§ЖюРДПДЃЌЪеЪмгЖН№зюЖрЕФЪЧЩцМАДѓСПФГН№ШкЛњЙЙжаЕФШЫдБЃЌЪ§ЖюЮЊ13ЭђдЊЃЌЦфЫћН№ЖюДгЪ§АйдЊЕНЪ§ЭђдЊВЛЕШЃЌЖјдквЛеХЁАЪеШыЕжМѕдЄЩѓМАЪзДЮжЇГіЩѓХњБэЁБжаЃЌвЛЯюУћЮЊЁАЫФДЈФГИпЫйЙЋЫОЁБЯюФПЩЯЃЌдЄМЦГЩНЛН№ЖюЮЊ62000дЊЃЌЩѓМЦБэжаУїШЗБэЪОЁА1.2ЭђЪЕЪЉЗбЗЕИјПЭЛЇЁБЁЃ

ЁЁЁЁНижСЩЯЪіБЈЕРПЏЗЂ(3дТ4Ше)ЃЌгУгбжТдЖЗНУцЮДОЭДЫЗнЧхЕЅЕФецЪЕадгшвдЛиИДЃЌИУЙЋЫОЙЄзїШЫдББэЪОЁАЯрЙиИКд№ШЫЖМдкПЊЛсЁЃЁБЖјзїЮЊгУгбжТдЖЕФЕкЖўДѓЙЩЖЋгУгбШэМўдђЖдУНЬхЗЂВМЩљУїжИГіЁАжТдЖЙЋЫОЪЧгУгбШэМўВЮЙЩЭЖзЪЕФЖРСЂЗЈШЫЦѓвЕЃЌзїЮЊЗЧПиЙЩЙЩЖЋжЎвЛЃЌЮвУЧвбОвЊЧѓжТдЖЙЋЫОКЫЪЕгаЙиЧщПіЁЃЁБ

ЁЁЁЁжЕЕУвЛЬсЕФЪЧЃЌ2010Фъ3дТЃЌжТдЖЛЅСЊгЩЁАББОЉгУгбжТдЖШэМўММЪѕгаЯоЙЋЫОЁБИќУћЮЊЁАББОЉжТдЖаДДШэМўгаЯоЙЋЫОЁБЃЌгыЁАгЖН№УХЁБЪТМўЗЂЩњЪБМфЯрНќЁЃ

- БъЧЉЃК

- БрМЃКТэПЩ

- ЯрЙиЮФеТ