钢研纳克过会:今年IPO获批第75家 安信证券过2单

昨日,证监会第十八届发行审核委员会2019年第131次发审委会议召开,钢研纳克检测技术股份有限公司(以下简称“钢研纳克”)首发申请获通过。这是今年过会的第75家企业。

钢研纳克此次IPO的保荐机构为安信证券,保荐代表人为张翊维、樊长江。此前,6月20日,安信证券保荐的南通海星电子股份有限公司首发过会。

钢研纳克是专业从事金属材料检测技术的研究、开发和应用的创新型企业。目前公司提供的主要服务或产品包括第三方检测服务、检测分析仪器、标准物质/标准样品、能力验证服务、腐蚀防护工程与产品,以及其他检测延伸服务。

钢研纳克此次拟登陆深交所创业板,公开发行股票数量不超过6205万股,占发行后公司总股本的比例不低于25%,拟募集资金2.58亿元,其中,1.68亿元用于钢研纳克江苏检测技术研究院有限公司分析检测、仪器生产项目,4000.00万元用于成都检测实验室建设项目,2000.00万元用于材料评价创新能力建设项目,3000.00万元用于营销与服务云平台项目。

发审委会议提出询问的主要问题:

1、报告期内,发行人大部分生产经营场所系租赁控股股东中国钢研及其下属企业的物业;同时,中国钢研下属企业较多,与发行人业务有一定关联,且报告期内存在经常性关联交易。请发行人代表说明:(1)是否属于生产型企业,在经营性资产方面是否对控股股东及关联方构成重大依赖,发行人资产的完整性和独立性,控股股东未将租赁物业投入发行人的原因及合理性;(2)与中国钢研及其下属企业之间关联交易的必要性、合理性及价格的公允性;报告期内对关联方与非关联方销售毛利率的差异原因及合理性;(3)中国钢研及其下属企业与发行人是否存在相同或相似业务,是否存在竞争关系或利益冲突情形;(4)发行人与中国钢研及其下属企业在资产、技术、人员、财务、业务等方面是否完全独立,是否存在中国钢研及其下属企业为发行人分担成本、费用的情形。请保荐代表人说明核查依据、过程并发表明确核查意见。

2、报告期内,发行人营业收入呈现增长趋势,但净利润存在一定波动。请发行人代表:(1)说明营业收入持续增长的原因及合理性,与同行业可比公司情况是否一致;(2)说明2017年营业收入与净利润变动趋势不一致、2019年上半年净利润增幅显著大于营业收入增幅的原因及合理性;(3)结合现有产品、服务的市场供求关系和竞争格局、发行人的行业地位及竞争优劣势、目前的在手订单等情况,说明发行人未来业绩增长的可持续性。请保荐代表人说明核查依据、过程并发表明确核查意见。

3、2018年4月,发行人与48名原仪器销售部门员工解除劳动合同关系,与其合资设立销售服务平台公司成都北仪、济南北研。请发行人代表说明:(1)与两家销售服务平台公司之间的合作模式,发行人与原销售人员之间权利和义务的具体变化;(2)新合作模式对发行人市场开拓、客户维护、货款回收、销售渠道控制,以及经营业绩、财务状况的具体影响及潜在风险;原销售人员薪酬回报的变化情况,双方设立销售服务平台公司的商业合理性;(3)两家销售服务平台公司报告期内的经营情况、主要财务数据及其合理性,其提供销售服务的具体内容、定价依据及其公允性;2018年发行人支付的销售服务费占当年相关收入的比例降低的原因及合理性,是否存在通过销售平台公司为发行人分担成本、费用的情形。请保荐代表人说明核查依据、过程并发表明确核查意见。

4、报告期内,发行人存货账面余额较大且持续增长,各期末库龄1年以上存货占比较高。请发行人代表:(1)结合经营模式、生产、安装、调试周期等因素,说明存货余额、库龄及结构的合理性;(2)说明库龄1年以上存货的形成原因,客户长期未验收或未要求安装的原因及合理性,是否存在订单执行争议或亏损合同;(3)说明各类存货可变现净值的确认方法及金额,各期末存货跌价计提是否充分、合理。请保荐代表人说明核查依据、过程并发表明确核查意见。

5、发行人检测分析仪器销售业务采用分阶段收款的结算模式,产品质保期较长。同时,应收账款中5年以上账龄账款金额较大。请发行人代表说明:(1)根据历史经验数据,对质保金回收风险的评估过程和结果,应收质保金的坏账准备计提是否充分、合理,是否充分考虑历史回收率及回收期间;(2)5年以上应收账款的实际回款情况,发行人对长账龄客户的管理及内控措施是否有效;(3)发行人坏账准备计提政策是否谨慎、合理,与同行业上市公司存在差异的原因及合理性。请保荐代表人说明核查依据、过程并发表明确核查意见。

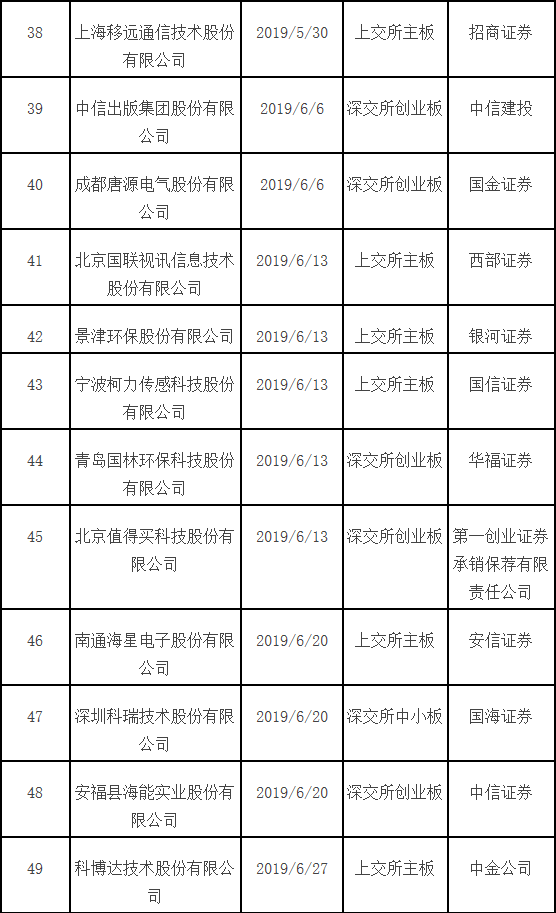

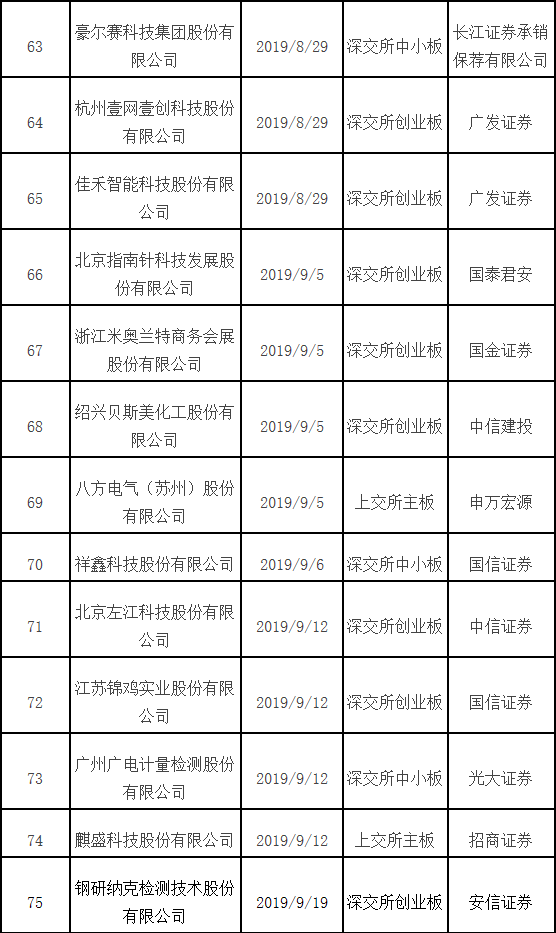

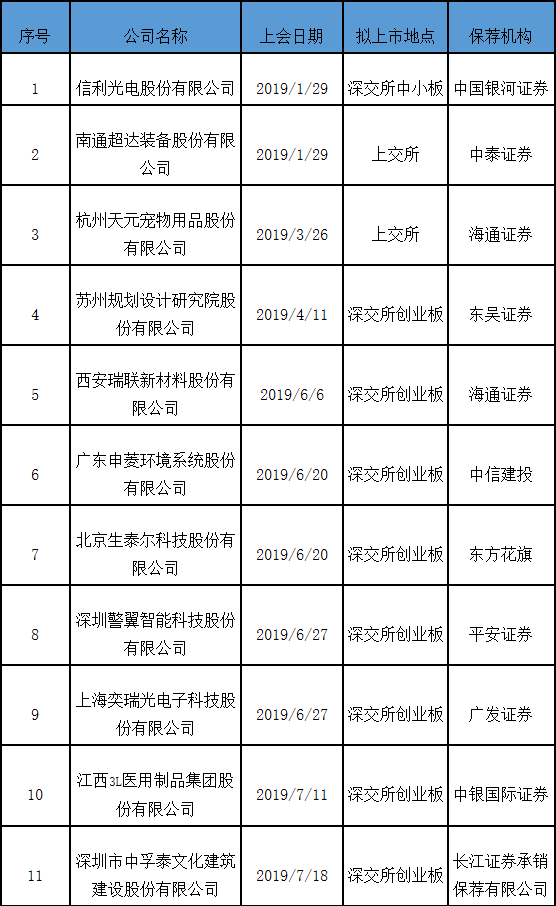

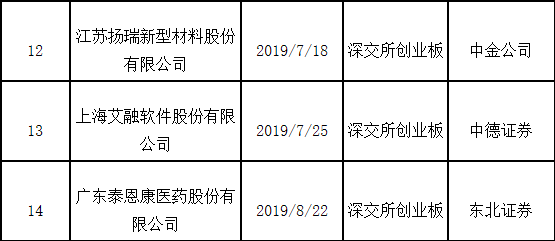

今年IPO过会企业一览:

今年IPO被否企业一览:

- 标签:

- 编辑:马可

- 相关文章