美迪西招股书中多项数据遭质疑 20日能否顺利过会?

据科创板上市委2019年第24次审议会议公告披露,美迪西将于9月20日上午9时上会接受审核,拟登陆科创板。

上会在即,但美迪西存在核心人才流失风险以及实控人陈建煌5登限制消费人员名单等问题。该公司明日能否顺利过会,仍是个未知数。

规模远逊于同类上市公司

公开资料显示,成立于2004年的美迪西是一家提供专业生物医药临床前综合研发服务(CRO)的公司,主要为全球医药企业和科研机构提供符合国内及国际申报标准一站式新药研发服务的平台。行业巨头药明康德、康龙化成以及昭衍新药等都是其竞争对手。

据悉,美迪西的保荐机构为广发证券,本次拟募资3.47亿元,用于创新药研究及国际申报中心的药物发现、药学研究及申报平台新建等项目。如果能顺利登陆科创板,该公司拟公开发行股票不超过1550万股,占发行后总股本的比例不低于25%。

根据招股书公布的财务数据,2016年-2018年,美迪西营业收入分别为2.32亿元、2.48亿元和3.24亿元;扣非后归母净利润分别为4395.53万元、4123.2万元和6056.12万元。而按照科创板的“隐形红线”,公司必须具备以下条件:最近1年净利润5000万元,3年合计净利润1亿元,美迪西则刚好过线。

该公司在招股书中坦言,虽然与药明康德等公司均为国内具备较强市场竞争力的CRO企业,但在营收、净利润和毛利率方面,美迪西与头部同行依然有较大差距。2018年,药明康德实现营业收入96.13亿元,是美迪西的近30倍;实现归母净利润22.61亿元,是美迪西的38倍。即使规模最小的昭衍新药,营收和净利润也高于美迪西。

在毛利率方面,美迪西也低于同行。2019年上半年美迪西毛利率为36.6%,低于行业龙头药明康德的38.78%,更是低于规模相似的昭衍新药的50.9%。此外,在2016到2018年期间,美迪西毛利润也均低于行业平均值。

面临人才流失风险

尽管美迪西财务数据过关了,但招股书发布后,还是引来了投资者的质疑。

记者梳理发现,2016年-2018年,美迪西离职率分别为27.03%、33.74%、24.40%;

业内猜测,其高离职率或许与薪酬过低有关。

招股书显示,2016年-2018年,美迪西销售费用中职工薪酬分别为735.91万元、765.82万元、1106.18万元,占销售费用比例分别为65.18%、57.74%、57.75%。按照2018年美迪西拥有的939位员工人数计算,每位员工平均年薪仅1万多元。

面对外界质疑,美迪西表示,公司所处知识和人才密集型行业,人才是公司提供经营服务的关键生产要素。随着行业内CRO企业间对人才的需求愈发旺盛,企业间的人才竞争也很明显。因此,公司面临较大的人才竞争压力,甚至高端人才流失的风险。如果核心人才流失,将会对公司的经营活动造成一定的影响。

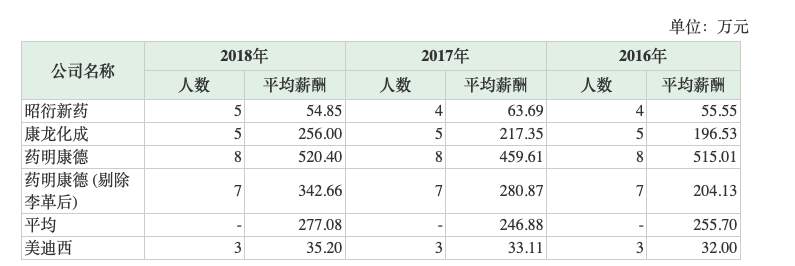

记者注意到,在高级管理人员薪酬方面,对比同行业公司,美迪西也有很大差距。

以昭衍新药为例,2016年-2018年,该公司高管薪酬分别为55.55万元、63.69万元、54.85万元。而同期美迪西高管薪酬为32万元、33.11万元、35.2万元,差距非常明显。

此外,部门副总裁级别员工中,有几位更是放弃了原来的高薪来到美迪西。媒体质疑称,美迪西可能存在通过体外支付薪酬的方式为其分担成本费、调节利润的情形。

美迪西在对上交所第五轮问询的回复中表示,公司不存在通过实际控制人及其控制的企业向公司员工发放薪酬或现金补偿等其他形式,也不存在通过关联方体外支付薪酬等方式分担公司成本费用和调节利润的情况。

关于公司将如何稳定核心团队人员,美迪西表示,针对本次首次公开发行股票并在科创板上市,公司已制定高级管理人员及核心员工的战略配售计划;未来公司拟进一步设置相应的股权激励计划,通过对不同岗位人员不同的激励力度,提升公司员工,特别是核心团队人员的凝聚力及稳定性。

实控人五遭限制消费

同时,美迪西还因实控人之一陈建章年内5次收到法院出具的限制消费令遭到上交所问询。

对此,美迪西表示,目前相关限制消费令均已解除,限制令所涉及的部分债务已经履行完毕,相关债务已经彻底解决,不存在未决事项,也不会对当事人构成潜在影响;其余部分债务目前处于执行或和解状态,相关债务正常履行中,未产生争议纠纷的未决事项。

此外,美迪西还表示,公司实际控制人陈建煌因代兴融融资担保有限公司偿还部分债务,承担了个人债务,陈建煌通过签署相关协议约定分期付款、以自有房屋提供担保等方式对代为偿还的债务进行处理。截至本招股说明书签署之日,相关债务处于正常履行中。

有内业内人士表示,若陈建煌未能按时偿还上述债务,可能对陈建煌产生诉讼风险,进而对公司的股权稳定性造成潜在不利影响。

- 标签:

- 编辑:马可

- 相关文章