券商10月业绩熄火 东北、浙商跌幅超50%

前三季度“赚嗨”后,券商10月交出一份不尽如人意的成绩单。

截至11月6日晚20时30分,共有30家上市券商发布10月财务数据。

财联社统计发现,30家上市券商中,仅2家营收环比出现上升,10家净利润环比增幅为正。在营收环比下滑的28家公司中,幅度超50%的有东北证券(-61.74%)、浙商证券(-57.20%)2家;在净利润环比下滑的20家公司中,下降幅度超30%的有14家,超50%的有6家。

对于券商10月业绩,今日(11月6日)证券板块已有所反应。截至今日收盘,证券板块几乎全线漂绿,仅华创阳安一家微涨0.45%,整体跌幅为1.48%。

中信证券再次问鼎双科冠军

营收方面,目前,中信证券、华泰证券和招商证券三家营收超10亿元,其中中信证券10月营收最高,为36.43亿。另外,超5亿元的还有国泰君安、中信建投、广发证券、海通证券、中国银河、申万宏源和国信证券,它们10月营收分别为9.81亿、9.74亿、7.71亿、6.94亿、6.65亿、6.2亿和6.12亿。

环比来看,上市券商10月业绩不容乐观,仅中信证券和国金证券实现上涨,幅度分别为108.32%和17.10%,其余28家10月营收均是环比下滑,其中环比下降幅度超50%的有东北证券(-61.74%)、浙商证券(-57.20%)。

净利润方面,有11家券商单月净利润超1亿元,分别为中信证券、华泰证券、中信建投、国君、招商证券、广发证券、中国银河、申万宏源、海通证券、国信证券和西南证券,其中中信证券27.07亿元的净利润稳居第一。

环比数据上,10家券商净利环比增加,增长幅度100%以上的有中信证券和西部证券,第一创业环比增幅超50%,财通证券环比增幅超30%、招商证券超20%。而下降幅度超30%的有14家,超50%的有6家,超70%的有浙商证券(-74.96%)和南京证券(-74.60%)、超90%的有天风证券(-95.96%)和东北证券(-93.43%)。

西部证券10月业绩可谓触底反弹,其9月净利润亏损1.21亿元,环比下滑224.73%,10实现0.6亿元净利润。

值得一提的是,截至目前,中信证券不仅问鼎双科冠军,还是10月唯一一家营收和净利润均环比增长的券商。不过其母公司10月净利润环比增幅高达277.27%背后是因为下属子公司在本月对母公司分红25亿元。若是剔除这一因素,中信证券业绩不会如此靓丽,但其10月营收仍能达到10亿。

10月A股交易量萎缩

券商10月业绩全面下滑,究竟是什么原因导致的呢?

首先排除自营。10月二级市场相对平缓,相比9月整体小幅上涨。其中,上证综指累计上涨0.82%(9月为0.66%),中小板指累计上涨2.53%(9月1.95%),创业板指累计上涨2.69%(9月为1.03%),上证50指数累计上涨1.97%(9月0.88%),沪深300指数累计上涨1.89%(9月0.39%)。

数据来源:Wind

一般来说,券商的自营业务高度依赖于市场行情的走势,股市若回暖,券商自营投资收益自然加大。2019年前三季度,券商业绩强势也是受益于自营业务,数据显示,前三季度自营收入贡献占比达30.96%,较2018年同期的21.65%高出9个百分点。

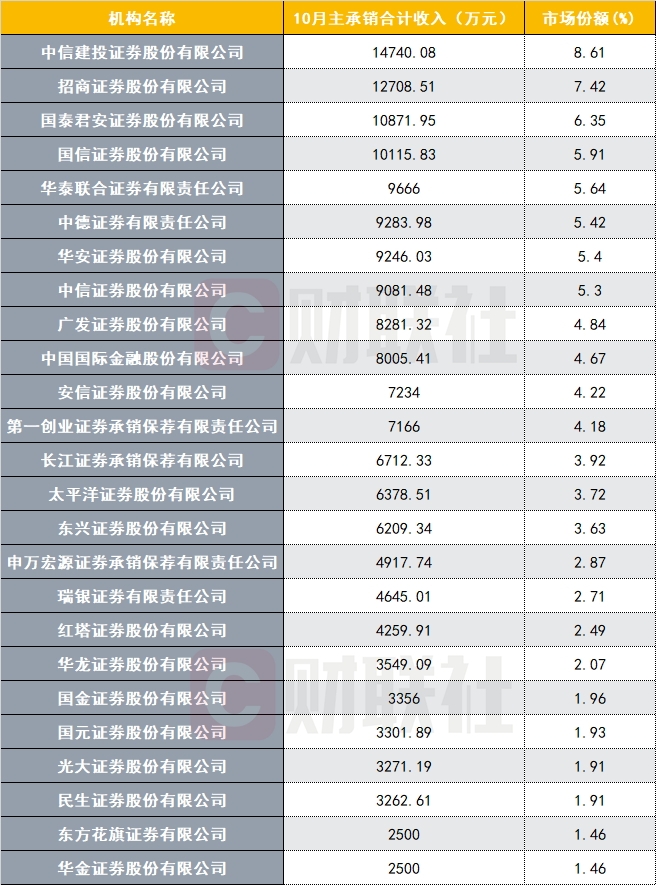

投行业务更是给10月业绩做贡献的主力军。财联社统计Wind数据发现,10月份25家券商主承销收入合计17.13亿元,远高于9月,9月仅16家券商实现主承销收入,共计7.5亿元。

具体来看,10月共4家主承销收入过亿,分别是中信建投(1.47亿)、招商证券(1.27亿)、国泰君安(1.09亿)和国信证券(1.01亿),市场份额分别为8.61%、7.42%、6.35%和5.91%。

最后将目光转向经纪业务。

Wind数据显示,10月份两市场成交额7.65万亿元,日均成交额为4248.78亿元,而9月日均成交额为5653.53亿元。

券商经纪业务向来是看天吃饭,从这个角度来看,10月交易量萎缩极有可能导致券商经纪业务业绩下滑。

不过,光大证券预计,11、12月外资入市,将使年底交易量保持稳健态势。

据悉,11月份MSCI半年度指数评估结果将于北京时间11月8日公布,该变动将于11月26日收盘后生效。国盛证券预计,MSCI第三次扩容将带来约2200亿元增量资金,占全年MSCI引入外资的45%。

分化效应愈发明显

中小券商应走差异化道路

从券商10月业绩不难看出,龙头券商的抗风险能力明显更加突出,像业绩排名前五的均为头部券商,而营业收入环比下降超50%均为中小公司;净利润环比下降的大部分也都是中小公司。

其实,在行业集中度持续提升的证券行业,在新的监管环境下,强者恒强的逻辑只会继续深化演绎,中小券商想要生存要么就走出一条差异化发展道路,要么就是大吃小的被兼并收购或者进行同等规模的联姻。

差异化方面,7月5日晚,证监会发布《证券公司股权管理规定》及配套规定,相比于征求意见稿,正式稿进一步明确对证券公司的分类管理安排,第一类为专业类证券公司,即从事经纪、自营、投行、资管的传统证券业务的券商;第二类为综合类证券公司,其从事业务具有显著杠杆性质且多项业务间存在交叉风险,像股票期权做市、场外衍生品、股票质押回购等。

对此,申万宏源认为,这既是鼓励专业类券商做好差异化、特色化的轻资本消耗的中介服务,更为重要的是引导具备相应资本实力、风控能力条件的综合类券商做强重资本消耗的机构业务。华创证券持有类似的观点,其表示这一定程度上鼓励了专业类券商做精、综合类券商做强,将推动行业进一步分化。

华金证券表示,借鉴海外中小金融机构的发展经验,中小券商在某些细分市场更加专业,形成比较优势是差异化发展的关键,看好财富管理、资管管理或社区金融、养老金融、房地产金融等领域。

券业并购方面,今年以来,龙头券商并购中小券商或者中小券商抱团取暖的消息就不绝于耳,先是中信证券收购广发证券、天风证券收购恒泰证券,再到昨晚华创证券有望成为太平洋证券的单一大股东。

事实上,随着金融业不断对外开放,中小券商不仅要和国内龙头券商竞争,还得与外资券商“抢蛋糕”。既然日子并不好过,那么中小券商通过并购重组来实现做大做强,来发挥整合优势,并不失为一条明路。

- 标签:

- 编辑:马可

- 相关文章