京源环保现金流连负6年 3年研发费2000万也冲科创板?

编者按:12月27日,江苏京源环保股份有限公司(以下简称“京源环保”)的首发申请将上会。京源环保拟在上交所科创板公开发行股票数量为不超过2683.00万股(不含采用超额配售选择权发行的股票数量),占发行后总股本的25.01%,拟募集资金净额2.76亿元,分别用于智能系统集成中心建设项目、研发中心建设项目、补充流动资金项目。京源环保本次发行的保荐机构是平安证券。

据科创板日报报道,资料显示,京源环保于2014年12月19日挂牌新三板。2017年2月21日,京源环保发布公告称,其与广发证券签署IPO财务顾问框架协议,积极筹备与开展京源环保IPO上市的相关事宜。

9个月后,江苏证监局确认京源环保的辅导备案日为2017年10月31日,京源环保拟IPO并在创业板上市。

此后京源环保在创业板IPO的进展并未更新,招股书也迟迟未披露,在此期间,上交所推出了科创板,京源环保也因此“改道”科创板。

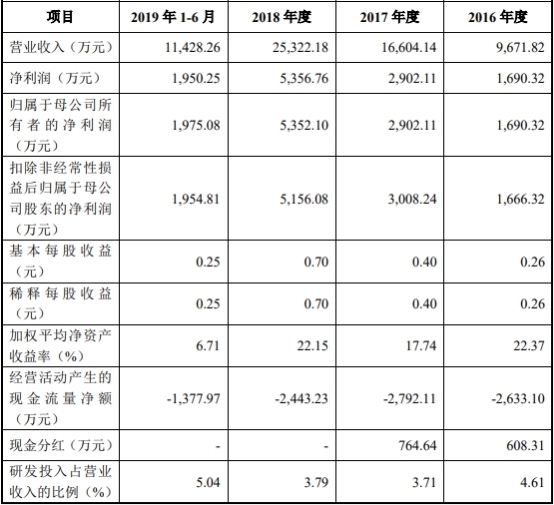

过去三年一期,京源环保销售商品、提供劳务收到的现金均跟不上营业收入。2016年至2019年1-6月,京源环保的营业收入分别为9671.82万元、1.66亿元、2.53亿元、1.14亿元;销售商品、提供劳务收到的现金分别为5058.22万元、1.02亿元、1.29亿元、1.05亿元。

过去六年一期,京源环保经营活动产生的现金流量净额为负。2016年至2019年1-6月,京源环保归属于母公司所有者的净利润分别为1690.32万元、2902.11万元、5352.10万元、1975.08万元;经营活动产生的现金流量净额分别为-2633.10万元、-2792.11万元、-2443.23万元、-1377.97万元。另外,京源环保公布的2014年及2015年年度报告显示,2013年、2014年、2015年,京源环保经营活动产生的现金流量净额分别为-600.14万元、-453.26万元、-578.24万元。

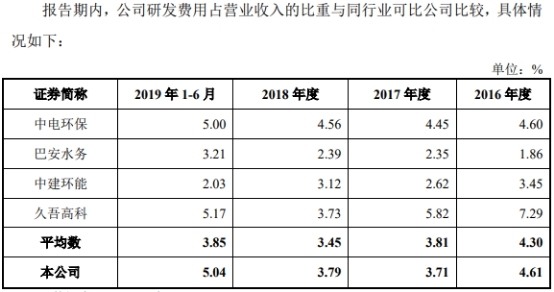

2016年至2019年1-6月,京源环保研发费用分别为445.69万元、616.00万元、958.86万元、575.51万元,占营业收入的比例分别为4.61%、3.71%、3.79%、5.04%。同行业可比公司研发费用占营业收入的比重平均值分别为4.30%、3.81%、3.45%、3.85%。

中国经济网计算发现,2016年至2018年,京源环保研发费用合计仅2020.55万元。

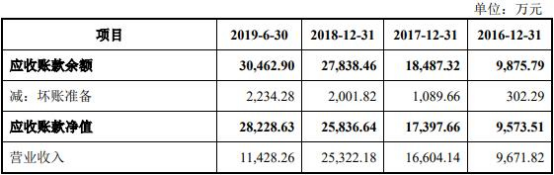

报告期各期末,京源环保应收账款余额分别为9875.79万元、1.85亿元、2.78亿元、3.05亿元,应收账款净值分别为9573.51万元、1.74亿元、2.58亿元、2.82亿元。应收账款账面净值占公司流动资产比重分别为64.24%、63.10%、64.66%和64.15%。

报告期内,公司业务形成的应收账款总额合计7.27亿元,截至2019年6月30日已收回金额4.29亿元,占比59.07%;未收回金额2.97亿元,占比40.93%,其中逾期未收回金额1.37亿元,占比18.81%。截至2019年6月30日,公司应收账款账面余额3.05亿元,截至2019年10月31日已收回5560.26万元,尚有2.49亿元未收回。

2016年至2019年1-6月,京源环保应收账款周转率低于同行业可比公司。报告期内,京源环保应收账款周转率分别为1.39、1.17、1.09和0.39;同行业可比公司平均数分别为2.00、1.83、2.18、1.00。

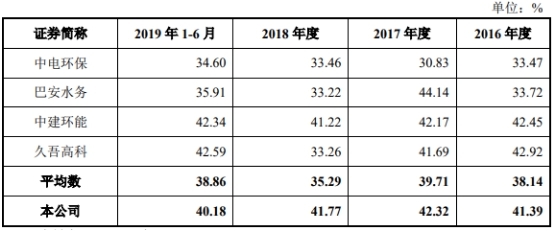

报告期内,京源环保综合毛利率分别为41.39%、42.32%、41.77%和40.18%;同行业上市公司平均值分别为38.14%、39.71%、35.29%、38.86%。

据金证研报道,京源环保近半董监高均为“低学历”。招股书显示,京源环保董事长、总经理李武林,大专学历;董事和丽,大专学历;董事季勐,大专学历;董事、副总经理、董事会秘书苏海娟,大专学历;职工代表监事徐俊秀,大专学历;财务负责人钱烨,是大专学历。除了独立董事,京源环保的董监高共计11人,其中大专学历6人。

此外,在京源环保的核心技术方面,部分核心技术面临着可替代性强的问题,科研创新能力或存不足。

招股书显示,截至2019年6月28日,京源环保拥有已获权专利25项,其中发明专利6项,实用新型专利19项,且京源环保拥有软件著作权30项。而京源环保自主研发了工业废水电子絮凝处理技术、高难废水零排放技术、高难废水电催化氧化技术和其他核心技术等。

其中,京源环保工业废水电子絮凝处理技术已获得国家实用新型专利2项,分别为“一种电絮凝水处理装置”、“一种电子絮凝处理装置”。

但对于京源环保的工业废水电子絮凝处理技术的两项专利而言,上海江柘环境工程技术有限公司、南京益彩环境科技股份有限公司、南京博雷环保科技有限公司也有类似的专利。专利的状态都为专利权维持,由此观之,京源环保的工业废水电子絮凝处理技术竞争力或面临可替代性强的“挑战”。

据时代商学院报道,京源环保频繁增发填补资金窟窿。公告显示,其2019年上半年发行了两期公司债券,票面利率8%,共募集3000万元的资金。加上2019年6月末2200万元的短期借款,其有息负债增长至5200万元,占总负债的35.48%。同花顺数据显示,2015-2019年京源环保挂牌新三板期间,几乎每年都进行定向增发融资,4年间进行了6次定向增发,合计募集资金19961万元,占其2019年6月末净资产的60.72%。

中国经济网记者就相关问题向京源环保发去采访函,截止发稿,未获回复。

工业水处理企业冲关科创板

京源环保专注于工业水处理领域,依托工业废水电子絮凝处理技术、高难废水零排放技术和高难废水电催化氧化技术等自研核心技术,主要向大型企业客户提供工业水处理专用设备的研发、设计与咨询、集成与销售以及工程承包业务。

京源环保的控股股东和实际控制人为李武林及其配偶和丽。李武林直接持有公司19.80%的股份,其配偶和丽直接持有公司14.64%的股份,通过和源投资间接持有公司0.71%的股份,直接及间接合计持有公司35.15%的股份。

李武林,董事长,1972年出生,中国国籍,无境外永久居留权,毕业于中国地质大学土木工程专业,大专学历,高级经济师,南通市第十二届政协委员。1993年9月至1996年6月,任深圳莱宝真空技术有限公司(现“深圳莱宝高科技股份有限公司”)技术员;1996年10月至1999年12月,任北京加能帝亚水工技术设备开发有限公司销售部经理;2000年1月至2008年1月,历任京源有限销售部经理、副总经理;2008年2月至2014年3月,任京源有限执行董事兼总经理;2014年4月至今,任公司董事长兼总经理,系公司核心技术人员。

和丽女士,董事,1967年出生,中国国籍,无境外永久居留权,毕业于河南省教育学院政治教育专业,大专学历。1987年9月至1990年8月,任河南省唐河县第九高级中学教务处教师;1990年9月至2014年3月,历任河南省唐河县上屯镇第二初级中学英语老师、京源有限出纳、南通中电能源科技有限公司财务经理、京源有限财务经理;2014年4月至今,任公司董事。

京源环保拟在上交所科创板公开发行股票数量为不超过2683.00万股(不含采用超额配售选择权发行的股票数量),占发行后总股本的25.01%,拟募集资金净额2.76亿元,其中1.06亿元用于智能系统集成中心建设项目,3463.69万元用于研发中心建设项目,1.36亿元用于补充流动资金项目。京源环保本次发行的保荐机构是平安证券。

招股书显示,京源环保选择适用《上海证券交易所科创板股票发行上市审核规则》第二十二

条规定的上市标准中的第(一)项标准:“预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。

据科创板日报报道,资料显示,京源环保于2014年12月19日挂牌新三板。

在新三板挂牌期间,京源环保合计8次通过定增或发行公司债方式直接融资2.36亿元,最近的一次募资为2019年6月定增募资4800万元,每股发行价格为12元,京源环保第三大股东关联方以现金全额认购,募资用于“原材料及工程采购款”和“职工薪酬”。

事实上,在2017年,京源环保想要转板的迹象就已经清晰。

2017年2月21日,京源环保发布公告称,其与广发证券签署IPO财务顾问框架协议:双方希望通过长期合作的关系,充分发挥各自优势,建立长期稳定合作关系,积极筹备与开展京源环保IPO上市的相关事宜。

9个月后,江苏证监局确认京源环保的辅导备案日为2017年10月31日,京源环保拟IPO并在创业板上市,辅导券商是平安证券。

此后京源环保在创业板IPO的进展并未更新,招股书也迟迟未披露,在此期间,上交所推出了科创板,京源环保也因此“改道”科创板。

收到的现金跟不上营收 经营现金流量净额为负

过去三年一期,京源环保销售商品、提供劳务收到的现金均跟不上营业收入。2016年至2019年1-6月,京源环保的营业收入分别为9671.82万元、1.66亿元、2.53亿元、1.14亿元;销售商品、提供劳务收到的现金分别为5058.22万元、1.02亿元、1.29亿元、1.05亿元。

过去三年一期,京源环保经营活动产生的现金流量净额均为负。2016年至2019年1-6月,京源环保归属于母公司所有者的净利润分别为1690.32万元、2902.11万元、5352.10万元、1975.08万元;经营活动产生的现金流量净额分别为-2633.10万元、-2792.11万元、-2443.23万元、-1377.97万元。

另外,京源环保公布的2014年及2015年年度报告显示,2013年、2014年、2015年,京源环保经营活动产生的现金流量净额分别为-600.14万元、-453.26万元、-578.24万元。

京源环保表示,报告期内公司经营活动产生的现金流量净额持续为负,主要原因为报告期内公司主营业务处于快速增长阶段,受公司与上下游结算政策影响,成本产生的现金流出早于收入产生的现金流入,从而使得在此阶段内经营活动产生的现金流量净额为负。

去年研发费用占营业收入的比重3.79%

2016年至2019年1-6月,京源环保研发费用分别为445.69万元、616.00万元、958.86万元、575.51万元,占营业收入的比例分别为4.61%、3.71%、3.79%、5.04%。

2016年至2019年1-6月,同行业可比公司研发费用占营业收入的比重平均值分别为4.30%、3.81%、3.45%、3.85%。

京源环保称,报告期内,公司研发费用率接近同行业可比公司平均数。2017年、2018年研发费用金额呈增加趋势,但受营业收入增长较快影响,研发费用率稍有下降。

逾期未收回应收账款1.37亿元

报告期各期末,京源环保应收账款余额分别为9875.79万元、1.85亿元、2.78亿元、3.05亿元,应收账款净值分别为9573.51万元、1.74亿元、2.58亿元、2.82亿元。应收账款账面净值占公司流动资产比重分别为64.24%、63.10%、64.66%和64.15%,占资产总额的比重分别为58.78%、59.86%、61.76%和59.40%。

报告期内,公司业务形成的应收账款总额合计7.27亿元,截至2019年6月30日已收回金额4.29亿元,占比59.07%;未收回金额2.97亿元,占比40.93%,其中逾期未收回金额1.37亿元,占比18.81%。截至2019年6月30日,公司应收账款账面余额3.05亿元,截至2019年10月31日已收回5560.26万元,尚有2.49亿元未收回。

2016年至2019年1-6月,京源环保应收账款周转率低于同行业可比公司。报告期内,京源环保应收账款周转率分别为1.39、1.17、1.09和0.39;同行业可比公司平均数分别为2.00、1.83、2.18、1.00。

京源环保表示,2016年至2018年,公司应收账款周转率低于同行业可比公司平均数,主要原因是报告期内公司收入呈现季节性特征,第4季度营业收入占比高于同行业可比公司,进而导致各期末应收账款余额占当期营业收入的比重高于同行业可比公司所致。

存货周转率高于同行业可比公司平均值

2016年末至2019年6月末,京源环保存货分别为949.59万元、255.88万元、2425.04万元、1349.62万元。

2016年末至2019年6月末,京源环保存货周转率分别为9.04、15.89、11.00、3.62;同行业可比公司平均值分别为2.02、1.54、1.84、0.69。

对此,京源环保称,公司无生产环节,设备及系统集成主要通过外部采购实现。公司为提高资金使用效率、减少存货管理成本,一般根据项目执行时间、采购周期安排采购计划,不会进行大量储备。公司工程承包业务实施周期较短,跨期情况较少。因此,报告期各期末公司存货余额相较于当期营业成本规模较小,存货周转率与同行业可比公司相比,处于较高水平。

今年上半年综合毛利率40.18%

报告期内,京源环保综合毛利率分别为41.39%、42.32%、41.77%和40.18%;同行业上市公司平均值分别为38.14%、39.71%、35.29%、38.86%。

京源环保称,公司在收入结构、业务模式上与同行业可比公司存在差异,因而综合毛利率水平存在一定差异。

近半董监高“低学历” 核心技术可替代性强

据金证研报道,京源环保的经营管理水平或存隐忧。招股书显示,京源环保董事长、总经理李武林,大专学历;董事和丽,大专学历;董事季勐,大专学历;董事、副总经理、董事会秘书苏海娟,大专学历;职工代表监事徐俊秀,大专学历;财务负责人钱烨,是大专学历。除了独立董事,京源环保的董监高共计11人,其中大专学历6人。

此外,在京源环保的核心技术方面,部分核心技术面临着可替代性强的问题,科研创新能力或存不足。

招股书显示,截至2019年6月28日,京源环保拥有已获权专利25项,其中发明专利6项,实用新型专利19项,且京源环保拥有软件著作权30项。而京源环保自主研发了工业废水电子絮凝处理技术、高难废水零排放技术、高难废水电催化氧化技术和其他核心技术等。

其中,京源环保工业废水电子絮凝处理技术已获得国家实用新型专利2项,分别为“一种电絮凝水处理装置”、“一种电子絮凝处理装置”。且京源环保声称,其工业废水电子絮凝处理技术,不仅能够解决现有传统电子絮凝极板易损耗、电能利用率低的缺点,也解决了长期运行导致的极板钝化问题。除此之外,该项技术还具有产泥量少,占地面积小,自动化程度高,易管理,能够同时去除多种污染物,悬浮物去除率95%-99%等特点。

但对于京源环保的工业废水电子絮凝处理技术的两项专利而言,上海江柘环境工程技术有限公司(以下简称“江柘环境”)、南京益彩环境科技股份有限公司(以下简称“南京益彩”)、南京博雷环保科技有限公司(以下简称“博雷环保”)也有类似的专利。

据国家知识产权局数据,江柘环境于2016年8月25日申请的“一种电子絮凝装置”专利,其设备不仅提升了电极板工作效率,还能够使吸附在电子絮凝极板上的污染物会自动脱落随着水流流出,提高电子絮凝极板的使用寿命。同时,江柘环境在2018年6月4日申请的“电子絮凝废水处理系统”专利,可实现节约了电子絮凝器的体积、缩小占地面积、提高废水的处理效果和保证废水达标排放。

据国家知识产权局数据,南京益彩在2018年5月3日申请的“一种电厂含煤废水电子絮凝处理回用及煤泥回收系统”专利,将含煤废水通过电子絮凝技术净化,废水回收率能达到95-98%,达到电厂废水“零排放”的要求;同时回收的煤泥颗粒为优质可燃煤,节约了煤炭资源,避免了煤泥排放污染和浪费。

据国家知识产权局数据,博雷环保在2018年5月14日申请的“一种污水电子絮凝处理装置”专利,包括基座和净化箱,污水进入净化箱,高压曝气搅动水体形成涡轮,增加了絮凝剂与污水的接触面积和时间,提高絮凝沉淀、净化效率,适用于污水低成本快速净化处理。

以上专利的状态都为专利权维持,由此观之,京源环保的工业废水电子絮凝处理技术竞争力或面临可替代性强的“挑战”。

在高难废水零排放技术方面,京源环保在2014年9月24日申请的“一种电厂废水零排放处理工艺”专利、“一种电厂脱硫废水零排放处理系统”专利,可实现脱硫废水的零排放目标。无独有偶,可实现脱硫废水的零排放或非京源环保“独树一帜”。

据国家知识产权局数据,盛发环保科技(厦门)有限公司在2016年11月22日申请的“一种脱硫废水零排放的装置”专利、浙江威明环境科技有限公司在2017年11月10日的“脱硫废水零排放系统”专利、北京朗新明环保科技有限公司南京分公司、国电汉川发电有限公司在2018年1月16日申请的“电厂脱硫废水零排放处理装置”专利、江苏海澜正和环境科技有限公司在2018年10月10日申请的“一种脱硫废水零排放系统”专利,均能实现脱硫废水零排放的目标,以上专利状态也均为专利权维持。

分公司设立两月未营业

据中国网报道,源环保《招股书》显示,其北京分公司位于北京市西城区广安门外大街168号1幢8层2-909-3,与其工商登记信息一致。成立时间为2019年5月20日,主营业务为水处理设备的研发及销售。负责人季献华,拥有京源环保5.62%的股份,同时任职董事。

中国网记者于2019年7月24日前往北京市西城区广安门外大街168号实地走访发现,该处为一座名为“朗琴国际”的大型商业综合体,分为A、B两座,却未见1幢。来到所属物业公司询问后得知,“2-909”是内部代号,指B座909室。在查询信息后,该物业公司人员确认“京源环保就是在B座909”。但对于地址中的“1幢8层”以及“-3”所谓何意,该人员表示并不知情。

中国网记者随后来到B座909室,发现其办公区落锁,玻璃透明门被标有“施工中”字样的告示由内完全遮挡。从缝隙中隐约可见内部有完好的办公桌椅,无人办公。该层保洁人员向记者表示,告示似乎是当天才贴上,此前并没有见到。中国网记者问到是否曾有人在此办公,该保洁人员表示,偶尔会有人,并不常见。

京源环保在其《招股书》中表示,“近年来公司主营业务持续稳定增长,伴随环保产业发展前景的持续看好,公司经营规模还将进一步扩大”。北京与广州两处分公司的设立,或许是京源环保扩大经营规模的一种方式。

过度依赖火电业及外部输血

据时代商学院报道,京源环保在招股书中称,自身收入主要来源于火电行业。2016-2019年上半年,其来自于电力行业的收入占主营业务收入的比重分别为95.45%、87.10%、59.34%和78.94%。2017-2018年虽然比重有所下降,但依然较高,且2019年上半年比重又再度上升。

京源环保始终摆脱不了依赖火电行业的风险,过度依赖某个行业,业绩容易受到此行业景气度的影响。

招股书显示,京源环保专注于工业水处理领域,主要向大型企业客户提供工业水处理专用设备的研发、设计与咨询、集成与销售以及工程承包业务。订单主要来自发电厂的新建以及改造工程,且改造项目中工程施工量通常比新建项目少,因此京源环保一大部分业务来自于发电厂的新建,特别是火力发电厂。

一方面,近些年随着环保的推进,我国大力发展各种清洁能源发电方式,水电、光伏、风电等有逐步取代火电的趋势,这无疑将压制火力发电厂的新建。

另外,根据国家能源局和发改委的数据,2019年1-11月全国全社会用电量同比增长4.5%,较2018年8.5%的增速有所回落。

在用电量增速下降的带动下,火力发电量的增速也出现明显回落。根据国家统计局的数据,2019年1-11月,我国火力发电量46522亿千瓦时,同比增长3.47%,较2018年7.98%的增速放缓显著。

似乎受到发电量增速放缓的影响,京源环保2019年的营业收入增速也同步出现下滑。其新三板2019年半年报显示,其营业收入同比增长33.09%,较2018年52.51%的增速有所下滑。

此外,京源环保频繁增发填补资金窟窿。

公告显示,其2019年上半年发行了两期公司债券,票面利率8%,共募集3000万元的资金。加上2019年6月末2200万元的短期借款,其有息负债增长至5200万元,占总负债的35.48%。

此次发债并非京源环保首次外部融资,同花顺数据显示,2015-2019年京源环保挂牌新三板期间,几乎每年都进行定向增发融资,4年间进行了6次定向增发,合计募集资金19961万元,占其2019年6月末净资产的60.72%。

- 标签:

- 编辑:马可

- 相关文章