秦川物联三年一期逾期账款远超净利 财务总监走马灯

成都秦川物联网科技股份有限公司(以下简称“秦川物联”)将于12月13日首发申请上会,公司此次拟登陆上交所科创板,公开发行股票不超过4200万股,不低于本次发行后公司总股本的25%。秦川物联保荐机构为华安证券,拟募集资金4.07亿元,其中,2.33亿元用于智能燃气表研发生产基地改扩建项目,3565.69万元用于信息化系统升级建设项目,6857.78万元用于营销网络及服务体系升级建设项目,7000.00万元用于补充流动资金项目。

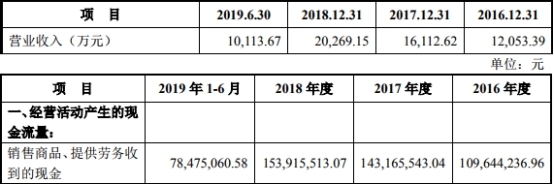

2016年至2019年1-6月,秦川物联营业收入分别为1.21亿元、1.61亿元、2.03亿元、1.01亿元;销售商品、提供劳务收到的现金分别为1.10亿元、1.43亿元、1.54亿元、7847.51万元。

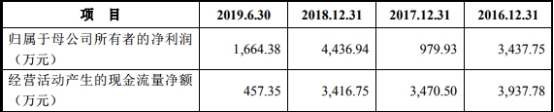

秦川物联业绩状况忽高忽低,2017年猛降,2018年猛增。2016年至2019年1-6月,秦川物联归属于母公司所有者的净利润分别为3437.75万元、979.93万元、4436.94万元、1664.38万元;经营活动产生的现金流量净额分别为3937.78万元、3470.50万元、3416.75万元、457.35万元。

2016年至2019年1-6月,秦川物联扣非归母净利润分别为2298.81万元、3079.98万元、4341.83万元、1665.56万元。

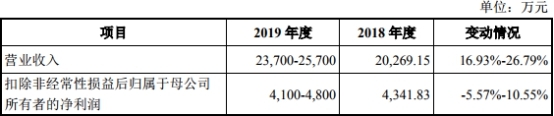

经秦川物联财务部门初步测算,公司未经审计或审阅的2019年度营业收入为2.37亿元-2.57亿元,变动情况为16.93%-26.79%;扣非归母净利润为4100万元-4800万元,变动情况为-5.57%-10.55%。

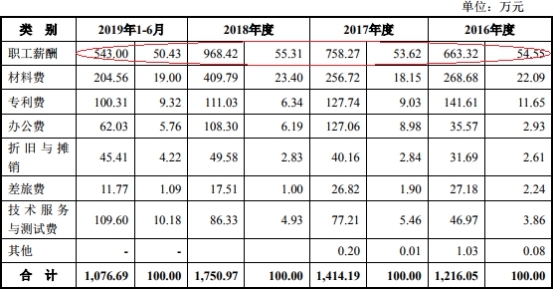

2016年至2019年1-6月,秦川物联研发费用分别为1216.05万元、1414.19万元、1750.97万元、1076.69万元;占营业收入比例分别为10.09%、8.78%、8.64%、10.65%。

2016年至2019年1-6月,秦川物联销售费用分别为1386.75万元、2003.68万元、2186.92万元、1079.69万元;占营业收入比例分别为11.51%、12.44%、10.79%、10.68%。

2016年至2019年1-6月,秦川物联应收账款余额分别为1.06亿元、1.14亿元、1.55亿元、1.77亿元;占营业收入的比例分别为87.79%、70.65%、76.29%、174.96%。

2016年至2019年1-6月,秦川物联应收账款账面价值分别为9381.36万元、1.03亿元、1.44亿元、1.66亿元;占资产总额比例分别为42.94%、37.82%、36.77%、38.29%。

值得注意的是,秦川物联除了应收账款金额较高外,其逾期应收账款金额也远超同期净利润水平。2016年至2019年1-6月,秦川物联直销客户、经销客户信用期外的应收账款金额分别为6007.60万元、3838.24万元、4579.70万元、6019.16万元;占应收账款比例分别为56.77%、33.72%、29.62%、34.02%。

2016年至2019年1-6月,秦川物联综合毛利率分别为48.90%、47.82%、44.44%、43.68%,行业均值分别为38.52%、37.31%、35.13%、33.52%。

秦川物联综合毛利率逐年下降,但仍领先同行。秦川物联同行业可比公司分别为金卡智能、威星智能、先锋电子、新天科技。

2016年至2019年1-6月,金卡智能毛利率分别为40.92%、41.99%、39.81%、40.76%;威星智能毛利率分别为32.89%、31.75%、31.34%、30.45%;先锋电子毛利率分别为38.43%、36.21%、33.54%、31.34%;新天科技毛利率分别为41.86%、39.29%、35.85%、31.51%。

截至目前,上交所已对秦川物联展开了4轮问询,在前2轮问询中,上交所注意到了秦川物联2017年三换财务总监一事,要求公司说明短期内财务总监频繁更换的原因;相关财务管理制度的建设及执行情况等问题。

秦川物联在回复中表示,游光瓒担任发行人财务总监期间,因时间关系无法同时兼顾发行人的财务工作;邹锡海入职后,需要熟悉发行人的整体业务等,因其前期所从事工作与任职要求存在一定差距,基于个人职业规划调整原因,与公司协商一致后离职。

招股书显示,2017年4月22日,秦川物联第一届董事会第一次会议聘任游光瓒为公司财务总监,游光瓒于2017年6月辞去财务总监;秦川物联2017年7月29日第一届董事会第五次会议,聘任邹锡海为公司财务总监,邹锡海于2017年11月辞去财务总监;秦川物联2017年11月23日第一届董事会第九次会议,聘任李勇为公司财务总监。

中国经济网记者就相关问题采访秦川物联,截至发稿,采访邮件暂未收到回复。

主营智能燃气表 为高新技术企业

秦川物联是从事智能燃气表的研发、制造、销售和服务的高新技术企业,将精确计量、智能控制、数据通信、信息安全等核心技术与精密仪表制造融合,并提供燃气运营管理软件,形成智慧燃气整体解决方案,致力于实现“安全用气、公平用气、智慧用气”。公司的主要产品为IC卡智能燃气表、物联网智能燃气表、膜式燃气表、远控智能燃气表及工商业用燃气表。

秦川物联控股股东、实际控制人为邵泽华,其直接持有公司1.01亿股股份,占公司本次发行前总股本的80.29%;通过共青城穆熙间接持有公司328万股,占公司本次发行前总股本的2.60%,合计持有公司82.89%的股权(其中可支配公司股东大会表决权股份比例为 80.29%)。邵泽华为中国国籍,无境外永久居留权。

秦川物联此次拟募集资金4.07亿元,募集资金到位前,公司将根据项目进度的实际需要以自筹资金先行投入,并在募集资金到位之后以募集资金置换先行投入的自筹资金。若本次发行实际募集资金不能满足项目投资需要,不足部分由公司以自筹资金解决。秦川物联募集资金将用于以下项目:

1.智能燃气表研发生产基地改扩建项目,投资总额4.09亿元,募集资金投资额2.33亿元,该项目分为生产基地改扩建子项目及研发中心升级建设子项目,分别使用募集资金1.44亿元、8853.10万元;2.信息化系统升级建设项目,投资总额3565.69万元,募集资金投资额3565.69万元;3.营销网络及服务体系升级建设项目,投资总额6857.78万元,募集资金投资额6857.78万元;4.补充流动资金项目,投资总额7000.00万元,募集资金投资额7000.00万元。

净利润不稳定:2017年突降 2018年暴增

2016年至2019年1-6月,秦川物联营业收入分别为1.21亿元、1.61亿元、2.03亿元、1.01亿元;销售商品、提供劳务收到的现金分别为1.10亿元、1.43亿元、1.54亿元、7847.51万元。

2016年至2019年1-6月,秦川物联归属于母公司所有者的净利润分别为3437.75万元、979.93万元、4436.94万元、1664.38万元;经营活动产生的现金流量净额分别为3937.78万元、3470.50万元、3416.75万元、457.35万元。

2016年至2019年1-6月,秦川物联扣非归母净利润分别为2298.81万元、3079.98万元、4341.83万元、1665.56万元。

招股书显示,经秦川物联财务部门初步测算,公司未经审计或审阅的2019年度营业收入为2.37亿元-2.57亿元,变动情况为16.93%-26.79%;扣非归母净利润为4100万元-4800万元,变动情况为-5.57%-10.55%。

2019年上半年研发费用率10.65%

2016年至2019年1-6月,秦川物联研发费用分别为1216.05万元、1414.19万元、1750.97万元、1076.69万元;占营业收入比例分别为10.09%、8.78%、8.64%、10.65%。

2016年至2019年1-6月,秦川物联研发费用中,职工薪酬费用分别为663.32万元、758.27万元、968.42万元、543.00万元;占比分别为54.55%、53.62%、55.31%、50.43%。

2019年上半年销售费用率10.68%

2016年至2019年1-6月,秦川物联销售费用分别为1386.75万元、2003.68万元、2186.92万元、1079.69万元;占营业收入比例分别为11.51%、12.44%、10.79%、10.68%。

2016年至2019年1-6月,秦川物联销售费用中职工薪酬费用分别为556.52万元、732.98万元、913.91万元、360.15万元,占比分别为40.13%、36.58%、41.79%、33.36%;差旅费用分别为304.13万元、481.62万元、406.01万元、194.91万元,占比分别为21.93%、24.04%、18.57%、18.05%;运输费用分别为163.63万元、265.40万元、335.74万元、177.24万元,占比分别为11.80%、13.25%、15.35%、16.42%。

秦川物联表示,公司2018年度差旅费较2017年度下降75.61万元,主要原因为公司于2017年度加大乡镇燃气市场开拓力度,乡镇燃气运营商的距离较远,差旅费较多;2018年度,公司乡镇燃气市场趋于稳定增长,后期维护成本相对较低。

2019年上半年应收账款占营收175%

2016年至2019年1-6月,秦川物联应收账款余额分别为1.06亿元、1.14亿元、1.55亿元、1.77亿元;占营业收入的比例分别为87.79%、70.65%、76.29%、174.96%。

2016年至2019年1-6月,秦川物联应收账款账面价值分别为9381.36万元、1.03亿元、1.44亿元、1.66亿元;占资产总额比例分别为42.94%、37.82%、36.77%、38.29%。

秦川物联表示,2019年6月末应收账款余额占2019年1-6月营业收入的比重为174.96%,主要系销售收入增长较快以及应收账款回款主要集中在第三、四季度所致。

2019年上半年信用期外应收账款6019万元

招股书显示,秦川物联客户主要以城市燃气运营商为主;根据客户的信用状况、与客户的合作关系以及销售量等对客户给予一定的信用期,信用期一般为6个月,对于燃气集团公司(如中国燃气、港华燃气、昆仑能源、蓝天燃气等)、上市公司、地级市以上(含)城市燃气运营商信用期为9个月,对经销商的信用期为3个月,均以票据或者电汇方式结算,不存在通过延长信用期增加收入的情况。

2016年至2019年1-6月,秦川物联直销客户、经销客户信用期外的应收账款金额分别为6007.60万元、3838.24万元、4579.70万元、6019.16万元;占比分别为56.77%、33.72%、29.62%、34.02%。

数据可见,秦川物联三年一期逾期应收账款均远超同期净利润。

秦川物联表示,2016至2018年占比逐年下降。2019年6月30日占比较2018年末增加4.44%,系公司回款主要集中在三、四季度,上半年超信用期金额相对增加,不存在通过延长信用期增加收入的情形。

毛利率逐年下滑 仍领先同行

2016年至2019年1-6月,秦川物联综合毛利率分别为48.90%、47.82%、44.44%、43.68%,行业均值分别为38.52%、37.31%、35.13%、33.52%。

秦川物联表示,公司整体毛利率有所下降,主要系智能燃气表市场的竞争趋于激烈,公司的产品售价有所下调;同时,物联网智能燃气表新增功能较多,通信模组及通信服务费用、锂电池等外购产品及服务的采购成本相对较高,导致毛利率有所降低。

秦川物联同行业可比公司分别为金卡智能、威星智能、先锋电子、新天科技。

2016年至2019年1-6月,金卡智能毛利率分别为40.92%、41.99%、39.81%、40.76%;威星智能毛利率分别为32.89%、31.75%、31.34%、30.45%;先锋电子毛利率分别为38.43%、36.21%、33.54%、31.34%;新天科技毛利率分别为41.86%、39.29%、35.85%、31.51%。

2017年财务总监连换3人

截至目前,上交所已经对秦川物联展开了四轮问询,其中,前两轮中对秦川物联2017年财务总监连换3人提出了问询。

上交所问询显示,招股说明书披露,2017年4月至2017年11月期间,发行人财务总监更换了3人。上交所要求秦川物联说明2017年财务总监频繁变动的原因,各任财务总监的专业背景、职业经历,辞职的原因及职业去向;短期内财务总监频繁更换的原因;相关财务管理制度的建设及执行情况等问题。

对于2017年财务总监频繁变动的原因,秦川物联在回复中表示,游光瓒担任发行人财务总监期间,因时间关系无法同时兼顾发行人的财务工作及其在四川华天会计师事务所有限公司的管理工作,故其在发行人的任职仅1个多月后,主动要求辞职,专职担任会计师事务所的管理工作。邹锡海入职后,需要熟悉发行人的整体业务、中国境内首次公开发行人民币普通股相关法律法规及审核要求,因其前期所从事工作(分别担任财务部会计、财务副经理、融资经理、董事长助理)与任职要求存在一定差距,基于个人职业规划调整原因,与公司协商一致后离职。

招股书显示,2017年4月22日,秦川物联第一届董事会第一次会议聘任游光瓒为公司财务总监,游光瓒于2017年6月辞去财务总监;秦川物联2017年7月29日第一届董事会第五次会议,聘任邹锡海为公司财务总监,邹锡海于2017年11月辞去财务总监;秦川物联2017年11月23日第一届董事会第九次会议,聘任李勇为公司财务总监。

应收账款撑业绩

据投资时报报道,虽然秦川物联营收保持持续增长,但其同期应收账款余额也处于渐增状态。

与同业上市公司相比,秦川物联的应收账款余额占营业收入比例同样处于高位。

据其招股书显示,报告期内,新天科技应收账款余额占当期营业收入的比例分别为45.39%、51.35%、50.55%;威星智能应收账款余额占当期营业收入的比例分别为37.13%、48.72%、53.95%;金卡智能应收账款余额占当期营业收入的比例分别为 58.81%、35.92%、40.65%。

此外,招股说明书显示,报告期内,秦川物联税收优惠合计分别为1016.05万元、1179.44万元、1710.96万元,占当期扣非后归母利润总额的38.17%、32.83%、34.89%,近三年的占比均超过了三成。

事实上,毛利率下降也是秦川物联需要面对的难题。

分析人士指出,“秦川物联大量的应收账款以及税收优惠撑起了其营业业绩,同时毛利率持续下滑也在从某一程度预示着该公司的盈利能力在走下坡路。”

主要产品专利被宣告无效 专利数量超行业龙头含金量存疑

据时代周报,2015年3月3日,秦川有限(秦川物联前身)向四川省成都市中级人民法院提交《民事起诉状》,请求依法判定四川天全县天然气有限公司(以下简称“天全天然气”)侵犯了其名为“IC卡智能燃气表”的发明专利权,要求其停止侵权,销毁或拆除已经使用侵权产品并赔偿秦川有限经济损失10万元。

2016年2月15日,四川省成都市中级人民法院判决天全天然气停止侵权秦川有限上述专利,并赔偿损失。

天全天然气不服判决。2016年2月27日,该公司向四川省高级人民法院提起上诉,请求撤销四川省成都市中级人民法院的判决,遭到驳回。2016年9月12日,天全天然气向最高人民法院提起再审申请。

2015年4月20日与2016年7月1日,天全天然气就秦川有限拥有的“IC卡智能燃气表”发明专利权,两次向国家知识产权局专利复审委员会提出无效宣告请求。

2017年3月1日,国家知识产权局专利复审委员会宣告秦川有限拥有的“IC卡智能燃气表”发明专利权全部无效。

上述案件被宣告无效的专利“IC卡智能燃气表”,为秦川物联主要产品智能燃气表的专利。在行业竞争愈发激烈的阶段,主要产品专利遭到取消,相信或多或少会削弱秦川物联在业内的竞争力。

另外,宣告其主要产品的专利无效,国家知识产权局专利复审委员会自然是掌握了充分的理由。

国家专利局网站显示,此项审查决定给出的主要理由是:虽然一项权利要求与最接近现有技术存在较多的区别,但是这些区别均被其它现有技术所公开或者给出了技术启示,该权利要求是在最接近现有技术的基础上将这些简单的区别技术特征结合进来而获得的,相对于这些现有技术,该项权利要求不具备创造性。

主要产品专利不具备创造性,其他专利的可靠性及含金量又是怎样的呢?招股书显示,秦川物联拥有专利115项,远超行业龙头“金卡智能”的17项。数据显示,金卡智能2018年收入20.4亿元,是同期秦川物联的10倍。

身携对赌协议“赶考”科创板

据长江商报,值得一提的是,秦川物联还是一家身携对赌协议“赶考”科创板的企业。

上交所在发布的第二份《上海证券交易所科创板股票发行上市审核问答》中提到,原则上要求发行人在申报前清理对赌协议,但同时满足四大要求的对赌协议可以不清理。

招股书显示,2018年2月2日,秦川物联、邵泽华及香城兴申签署《增资协议》,其中含有退出安排的对赌条款,若公司未能在2020年12月31日之前完成中国境内A股上市,则香城兴申有权要求邵泽华一次性回购香城兴申届时持有的部分或全部发行人的股份。

2019年5月,秦川物联、邵泽华与香城兴申签署《关于〈增资协议〉的补充确认》,三方共同确认:在秦川物联已向上海证券交易所申报科创板上市材料且审核程序尚未终结期间,香城兴申无权要求回购;如果秦川物联顺利上市,回购条款自动终止;如秦川物联撤回上市申请、上市申请被上海证券交易所作出终止发行上市审核决定或被中国证监会作出不予注册决定的,则回购条款恢复。

不过秦川物联在招股书中提到,对赌安排已满足四项要求:发行人不作为回购义务人;不存在可能导致公司控制权变化的约定;对赌安排不与市值挂钩;不存在严重影响发行人持续经营能力或者其他严重影响投资者权益的情形。

- 标签:

- 编辑:马可

- 相关文章